近期,各大乳企相继披露了中期业绩,从财报情况来看,伊利、蒙牛、光明仍然稳居营收规模上百亿的第一梯队。

值得一提的是,2023年上半年,乳制品行业的发展并非一帆风顺,牧业端饲料价格处在高位,养殖成本较高。在这种背景下,乳业“三巨头”之一的光明乳业,虽然受到一定影响,但整体保持稳健。财报显示,上半年,光明乳业营业总收入141.39亿元,同比微降1.88%;归属于上市公司股东的净利润3.38亿元,同比上升20.07%。

资本市场也对其发展保持看好。财报发布翌日,光明乳业股价上涨1.06%,报收10.47元/股。与此同时,华泰证券、兴业证券、国联证券纷纷给予光明乳业“增持”评级,目标价为12元/股左右。

那么,未来光明乳业又将如何持续增强投资者的信心?长远来看,乳制品行业的发展空间仍然广阔,在此态势下,光明乳业要想推动业绩稳步增长,“新鲜战略”是其手中的重要筹码。

消费复苏之下,光明乳业盈利能力稳步提升

2023年以来,经济环境企稳向好,消费市场处于持续复苏阶段。国家统计局披露的数据显示,2023年上半年,我国社会消费品零售总额为227588亿元,同比增长8.2%。

此趋势下,乳制品行业虽然内部面临一定压力,但仍然保持高质量发展。中商研究院发布的《中国乳制品产业链全景图》显示,预计2023年,我国乳制品行业市场规模将突破5000亿元,对比2020年的4000亿元,增长25%。

因此,光明乳业的业绩表现韧性突出,也一定程度受益于整体经济景气持续上行。具体来看,光明乳业的基本盘仍然稳固。财报显示,2023年上半年,光明乳业液态奶、其他乳制品、牧业产品营收分别为80.05亿元、41.89亿元、10.53亿元。其中,液态奶业务作为营收支柱,同比增长3.11%,维稳了公司的发展步伐。

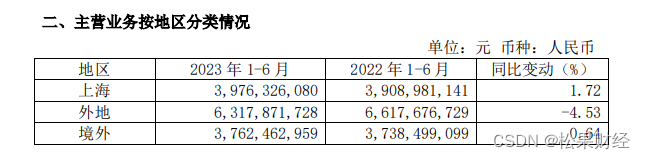

在带动液态奶板块增长的过程中,光明乳业持续发力重点市场,精耕重点渠道,进而取得一定成果。财报披露,光明乳业的产品及渠道遍布上海、华东、华中、华南、华北、西南、西北等地区,多渠道布局具备一定风险抵御能力,尤其在冠名《典籍里的中国》第二季栏目、举办东方明珠主题活动等营销手段的加持下,光明乳业在上海地区、其他地区、境外市场分别实现营收39.76亿元、63.18亿元、37.62亿元。

图片来源:光明乳业财报

不过,相比营收表现,光明乳业净利润增长超20%其实更引市场关注,而这主要是因为2023年上半年原料奶市场存在过剩,原奶价格大幅回落,与此同时,光明乳业也在积极控制各项成本。

农业农村部披露的数据显示,2021年8月中旬,我国原奶价格最高达到4.38元/公斤,此后逐渐回落。2023年,原奶价格已跌破4元大关。得益于此,上半年,光明乳业的营业成本为112.94亿元,同比下探3.11%。

此外,随着气温不断攀升,市场对冷饮的需求不断增长,在“清凉经济”的影响下,光明乳业抓住冷饮的黄金销售期,每天平均开8条产线,产量在100吨以上,大白兔棒支及蛋筒系列、优倍棒支、优倍杯系列等产品均取得不错的销售表现。在冷饮等产品销量高增的规模效应带动下,光明乳业的整体毛利率水平也有所提升。财报显示,2023年上半年,光明乳业毛利率为20.12%,同比上涨1.01个百分点。

图片来源:光明乳业财报

综合来看,上半年,光明乳业的业务基本盘仍然夯实,创收能力也在不断提升。不过值得注意的是,消费复苏持续释放的红利雨露均沾。2023年上半年,伊利营收为661.97亿元,同比增长4.31%,净利润达63.14亿元,同比增长2.85%;蒙牛总收入为511.19亿元,同比增长7.1%,经营利润为32.75亿元,同比增长29.9%。

可以说,我国乳企现阶段大多已步入高质量增长轨道。在此背景下,光明乳业如何在高质量增长路径上实现领跑,持续扩大业绩规模呢?

坚守“新鲜战略”,低温奶市场拓展能否更进一步?

考虑到其他乳制品、牧业产品业绩增长仍受到一定市场因素牵制,光明乳业未来如果想要走好高质量增长路径,无疑需要继续稳住液态奶基本盘。

值得注意的是,与蒙牛、伊利等乳企主推常温奶不同,光明乳业的液态奶业务主打低温鲜奶产品。在消费需求健康化的发展导向下,低温奶市场也确实前景广阔。据共研网数据,2021年我国低温奶市场规模已达428.2亿元,同比增长13.1%,预计2025年我国低温奶市场规模有望突破700亿元。

另外,对比海外市场,我国低温鲜奶占白奶消费的比重在30%左右,不仅低于俄罗斯的60%+,更低于美国、日本、韩国等国的90%+。随着冷链建设逐步完善,消费习惯逐渐养成,我国低温鲜奶渗透率或将逐步走高。

而对于光明乳业来说,低温鲜奶不仅市场接受度可期,也拥有更高的商业价值。据了解,低温鲜奶的定价通常为常温奶的1-3倍。如果低温鲜奶产品持续热销,光明乳业的业绩或许也将有更为亮眼的表现。

不过,正因低温鲜奶市场前景可期,国内各大乳企也纷纷加码相关赛道。比如,2018年,蒙牛就成立了独立鲜奶事业部,已有“每日鲜语”“现代牧场”“小鲜语”等鲜奶品牌。尽管市场竞争日趋激烈,但由于多年来聚焦低温鲜奶业务,光明乳业仍具备领先优势。

此前,兴业证券数据显示,我国低温鲜奶CR3和CR5的市场份额分别为35%和46%,其中光明乳业、蒙牛、三元和新乳业的市占率分别为20%、8.3%、6.7%、6%。横向对比可以发现,光明乳业的市占率几乎是后几名之和。

在此背景下,2021年初,光明乳业发布“2021-2025年战略规划”,明确提出继续实行“新鲜战略”。选择坚持“新鲜战略”,一方面固然是因为公司在市场层面已经取得领先优势,另一方面,也是因为随着需求提升,市场对低温鲜奶的品质提出了更高的要求。

兴业证券认为,“低温鲜奶升级方向为营养物质提升、更为优质的奶源、极致新鲜的定位,品类呈现高端化、差异化趋势”。具体而言,相比传统标品,低温鲜奶保质期短、口感更为细腻、营养更加丰富,但相应也对产地、运输等方面有较高要求,比如,生产过程中,低温奶的杀菌温度为72℃-85℃,奶源必须来自新鲜无污染的规模化优质牧场;运输过程中,要保证温度控制在4℃左右等。

基于此,相关企业不能只做渠道,而是需要从奶源、制造、配送等方面做到全流程监管,在产品打造上做到“极致新鲜”,才能最大程度满足消费需求、增强市场竞争力。

因此,诸多乳企都开始加码上游产业链。比如,新乳业先后收购了四川华西乳业、苏州双喜、湖南南山、西昌三牧等地方性乳企及其下属牧场。据悉,新乳业自有可控奶源占比接近50%。

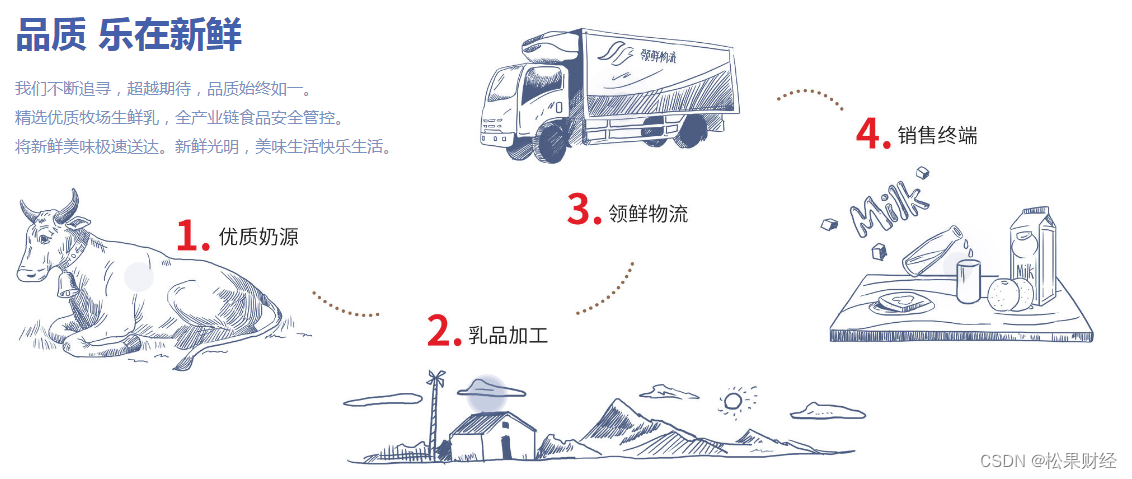

不过,与大部分企业仅在产业链的某一部分大力布局不同,光明乳业具备全产业链优势,并基于数字化赋能打造核心竞争力,助力“领鲜”发展。

图片来源:光明乳业官网

据财报信息,利用先进的WMS仓库管理系统、TMS运输管理系统、DPS电子标签拣货系统、GPS全球定位系统及北斗卫星监控系统等数字化技术,光明乳业目前打造了“天然养”牧场、“智慧造”工厂、“及时送”物流以及“光明随心订”购物平台,可以实现从源头到终端的全产业链设备互联、数据互通、智能协同。

而全产业链的布局,不仅可以帮助光明乳业降本增效,并且还可以在保证产品高质量的同时,提高鲜奶的周转率,财报显示,截至2023年上半年末,光明乳业的存货价值为37.71亿元,相较半年前的41.97亿元,下降10.15%。

另外,基于供应链的数字化运行以及先发优势,光明乳业的“随心订”业务有着其他乳企望尘莫及的体量。现阶段,光明乳业旗下的“随心订”是全国最大的送奶上门平台,公司董事长黄黎明曾透露,2023年,公司“随心订”业务渠道定位由“送奶到家”升级为“鲜食宅配”平台,覆盖区域已拓展到全国90多个城市,日送奶上门超180万用户。

展望未来,光明乳企还希望基于“新鲜战略”,加快制造业数字化转型,加码天然智慧牧场、数字工厂、物流及时送等业务。考虑到低温鲜奶业务需要企业进行全面均衡的布局,随着消费者的“新鲜”需求进一步释放,拥有全产业链比较优势的光明乳企,或将持续俘获消费者。

作者:天宇

来源:松果财经