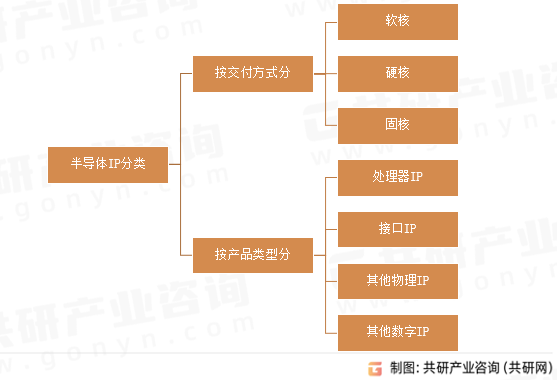

半导体指IP指芯片设计中预先没计、验证好的功能模块,处于半导体产业链最上游,为芯片设计厂商提供设计模块。半导体IP按交付方式可分为软核、硬核和固核;按产品类型可分为处理器IP、接口IP、其他物理IP及其他数字IP。

半导体IP分类

资料来源:共研产业咨询(共研网)

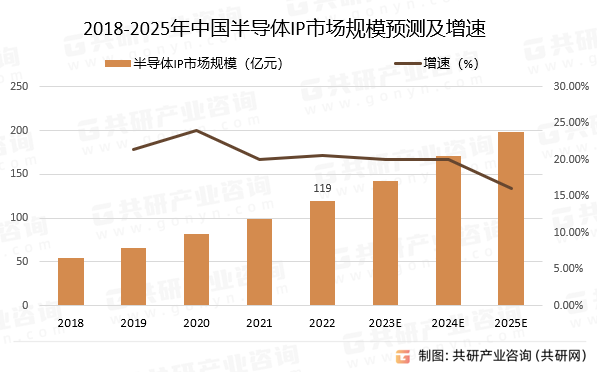

半导体IP与以芯片设计为主的下游客户的撬动比值为1:100。经测算,2022年中国半导体IP市场规模达119亿元,至2025年预计达198.8亿元,2018-2025年预计年复合增长率为20%,增速超过全球半导体IP市场规模。尤其对于中国市场而言,背靠广阔下游市场以及国产化的自主可控的要求下,中国半导体IP的市场空间广阔。

2018-2025年中国半导体IP市场规模预测及增速

资料来源:共研产业咨询(共研网)

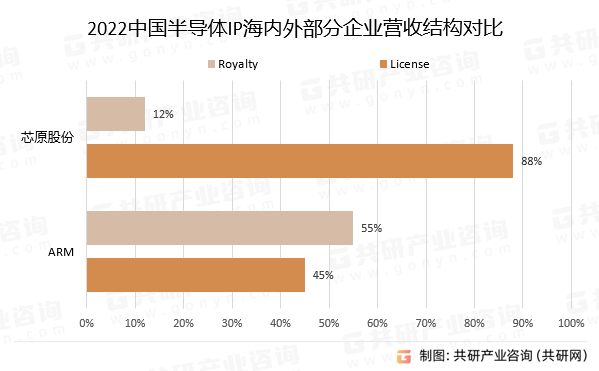

IP营收模式为前期授权(License)与后期版税(Royalty),海外龙头公司均采用收取IP授权费与版税的营收模式,国内半导体IP公司除了采取类似的收入模式外,还基于独立设计IP提供芯片定制服务。海外龙头公司业务模式成熟、客户稳定,其业务收入主要来源于版税;而国内IP厂商尤其是新兴厂商,进入市场晚,业务收入仍以授权费为主。

2022中国半导体IP海内外部分企业营收结构对比

资料来源:共研产业咨询(共研网)

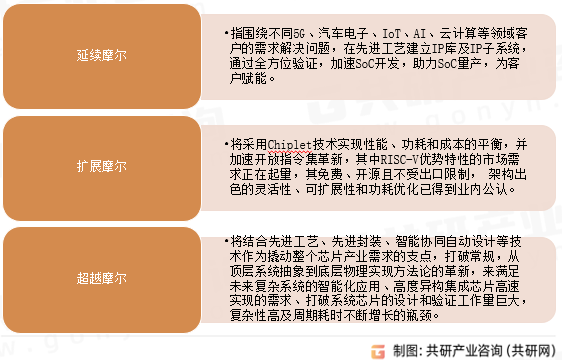

2023-2029年中国半导体IP行业全景调研及投资可行性报告中显示:摩尔定律下,先进工艺节点在提高芯片单位面积性能、降低单位成本的同时,也大幅提升了芯片的设计成本和设计风险。为此,芯片设计公司出于降低成本、平摊风险与加速产品上市的考量,更多地使用经过验证的半导体IP。后摩尔时代,IP发展趋势将分为三个阶段:延续摩尔、扩展摩尔和超越摩尔。

中国半导体IP行业未来发展趋势

资料来源:共研产业咨询(共研网)

![[React] react-redux基本使用](https://img-blog.csdnimg.cn/af7348058f984f7cbb4d3c19c937cb63.png)

![Android LitePal byte[]类型字段不被创建](https://img-blog.csdnimg.cn/85fd15effefe4d77bce6ed4fbd7a3cf6.png)