一.成本管理的概述

在项目上对成本进行管理和控制是为了让项目经理真正了解完成项目所需要消耗的时间和所需要的资源,从而对其进行相应的成本控制。成本管理主要分成以下三个方面的内容:

二.成本估算

成本估算是对整个项目投入的各种资源的成本进行估算,估算需要大量的数据资料,如需要的资源品种和数量、每种资源的单价或者每项资源的占有时间等。估算的方法主要包含自顶向下估算法、自底向上估算法和差别估算法。

自顶向下估算法

这种方法的主要思想是从项目的整体出发,根据过往经验,使用以前完成的项目锁消耗的总成本(或总工作量),来推算现在新开发一个新项目所需要的总成本(或总工作量)

自底向上估算法

这种方法的主要思想是把将要开发的项目进行细分,知道每个子任务都已经明确所有需要的工作量,然后把它们加起来,得到整个项目的总成本(或总工作量)

差别估算法

这种方法综合了以上两个方法的优点,把待开始的项目于过去已完成的项目进行类比,从其各个子任务中区分出来类似的部分和不同的部分,类似的部分按照过往经验估算,不同的部分则采用相应的方法进行估算

三.成本预算

成本预算是在成本估算的基础上,将项目的成本估算分配到项目的各项具体工作上,以确定项目各项工作和活动的成本定额,方便制定项目成本的控制标准

进行成本预算的步骤:

- 分摊项目总成本到项目子任务中,为每一个项目子任务建立总预算成本,再将所有子任务的预算成本进行相加,结果不能超过项目的总预算成本

- 将每个子任务分配得到的成本再二次分配到子任务所包含的各项活动中

- 确定各项成本预算支持的时间计划,以及每一个时间点对应的累计预算成本,制定出项目成本预算计划

直接成本

项目上直接使用的成本

间接成本

如租金、保险和管理费用等非直接成本,或者是项目尝试过但失败的隐没成本,或者是采用新技术而需要投入的时间和学习资源试错成本等

零基准预算

指的是进行项目预算时,不以过去经验或者过去的项目作为成本预算的基准,而是根据实际项目的规模、质量要求以及工期等要求不同,以零作为基准估算项目成本

管理储备

指的是为范围和成本潜在的变化或者未知而预留的预算,项目经理无权直接使用,需要经过上级审批。管理储备虽然不是项目成本基线的一部分,但是包含在项目的预算中。

四.挣值分析

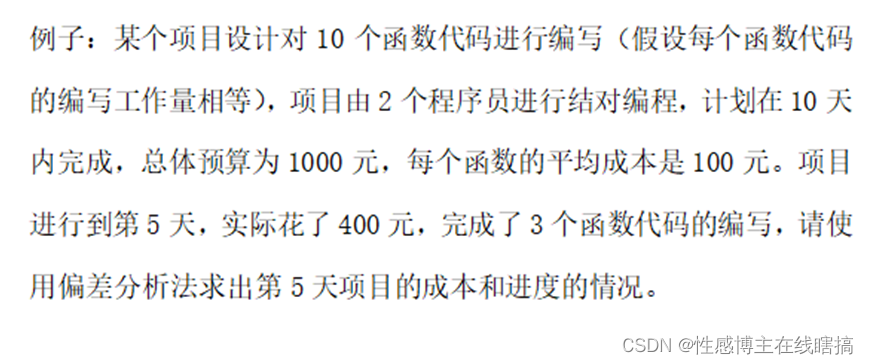

挣值分析又称为偏差分析法,用来判断项目预算和进度计划的执行情况,用预算和费用来衡量工程的进度,及时把控进度或者成本所出现的偏差,将项目的进度拉回正轨。挣值分析的各项指标参数如果纯讲概念的话十分苦涩难懂,所以直接举一个例子说明:

以下是基本的指标参数,有了这些参数才能开始对现在的情况进行分析:

(一)已完成工作量的实际成本(AC,Actual Cost)

项目进行到某个阶段实际完成的工作量所消耗的成本(或时间或费用等)。在本例中项目进行到第5天花了400元,所以可以得出AC=400(元)

(二)已完成工作量的预算成本(BCWP,Budgets Cost for Work Performed,又或者称之为EV,earned Vaule)

项目进行到某个阶段实际完成的工作量本来打算消耗的成本。公式为

在本例中,每个函数的平均成本是100元,一共完成了3个函数的编写,所以已完成工作量的预算成本是BCWP(EV)=100*3=300(元)

(三)计划工作量的预算费用(BCWS,Budgets Cost for Work Scheduled,又或者称之为PV,Planned Value)

项目进行到某个阶段实际完成的工作量所需要的预算成本,反映的是理论上按照进度计划应该完成的工作量,而不是实际上完成的工作量,公式为

在本例中,计划在10天内完成10个函数的编写,因假设每个函数的编写工作量相同,所以预计1天完成1个函数的编写,又因每个函数的成本是100块钱,所以进行到第5天理论上应该花费BCWS(PV)=100*5=500(元)

以下是偏差指标,用以分析实际与预期是否出现偏差:

(四)进度偏差(SV,Schedule Variance)

指的是检查BCWP和BCWS之间的差异,当SV>0时,表示进度超预期,SV=0时,表示进度符合预期,SV<0时,表示进度滞后了,公式为

在本例中,SV=300-500=-200,结果是负数,说明目前进度滞后了

(五)成本偏差(CV,Cost Variance)

指的是检查BCWP与ACWP之间的差异,当CV>0时,表示实际消耗低于预算,效率高或者节约的,当CV=0时,表示实际消耗与预期一致,当CV小于0时,说明实际消耗超支,公式为

在本例中,CV=300-400=100,结果是负数,说明成本超支了

以下是绩效指标,用以分析实际与预期偏差了多少:

(六)成本绩效指数(CPI,Cost Performance Index)

指的是预算费用与实际费用之比,当CPI>1时,代表实际费用低于预算费用,CPI=1时,表示实际费用等于预算费用,CPI<1时,表示实际费用高于预算费用,公式为

在本例中,CPI=300/400≈0.75,CPI<1,说明花1块钱的成本只能生成0.75块钱成本的收益

(七)进度绩效指数(SPI,Schedul Performance Index)

指的是实际进度和预计计划之比,当SPI>1时,说明进度提前,实际进度比计划进度快,SPI=1时,说明实际进度与计划进度一致,SPI<1时,说明实际进度比计划进度慢,公式为

在本例中,SPI=300/500≈0.6,说明进度滞后了

项目出现了成本偏差,意味着按照原来的成本预算已经出现了问题,这必然会对项目总体成本带来影响,这时候就需要重新进行成本估算,及时拨乱反正,这种方法就称之为

(八)最终估算成本(EAC,Estimate at Completion)

完工估算的方法有三个,根据不同的情境进行不同的计算:

(1)还是按照原计划走,认为未来那些工作效率和现在的工作效率应该没关系,那么就可以采用:

其中:BAC(Budget at Completion)为完成工作预算,也就是整个项目的总预算

在本例中,EAC=400+(1000-300)=1100(元),成本会超100块钱

(2)认为之前的成本预算出了问题,需要重新对未完成的工作重新进行预算评估工作,那么可以采用:

其中:ETC(ETC,Estimate to Completion)为剩余工作的成本,该指标也分两种情况,一种是按照原计划走,则

另一种是重新修订成本,则

在本例中,如果经过重新评估。采取了一系列积极的措施,使得每个函数的成本有望降到70元,因为采取重新修订成本的方法,所以EAC=ACWP+EV=ACWP+剩余工作的PV*AC/EV=400+7*70=890(元)

(3)认为项目未来的工作将和以前的工作效率相同,未完成的工作的实际成本和工作预算比例与已完成工作的实际成本和预算的比例相同,那么可以采用:

在本例中,EAC=(400/300)*1000=1333(元)