上次和大家分享了“信用卡全生命周期分析”的案例,不少朋友都有正向的反馈,今天继续和大家分享我之前看到的银行数据分析的案例,这个案例结构清晰,内容详细,相信朋友们能很快掌握!

01 需求痛点

我们先来了解一下作者进行分析的目的和背景,主要有两点。一是银行外呼营销作为银行贷款业务获客最重要的渠道之一,架起了银行与客户沟通的桥梁。二是数字化的贷款外呼营销业务作为银行业数字化转型过程中的一个缩影,更需要银行注重数据的价值挖掘。

- 客群区分不足导致增加了营销投入成本

根据目前业务存量客户数据分析,银行在外呼营销过程中存在客群区分不足的问题,银行倾向于将目标客群定位在收入和消费稳定的人群。银行还存在将不同职业、不同年龄和不同性别的客户都推送相同贷款产品的情况,这种单一化的策略难以带来显著的收入增长。

- 精准营销能力不足导致ROI有限

外呼营销业务作为依托数据的银行业务,具备通过数据分析提升效能的潜力。通过深入掘客户数据,银行可以更好地了解客户特点和需求,从而制定个性化的外呼策略,针对性地吸引和转化潜在客户,这样不仅能够提高ROI,还能减少对客户的骚扰,提升客户体验。

02 分析思路

数据包括两部分,其中第一部分是银行业宏观指标和贷款金额相关数据,第二部分数据来源于kaggle平台的银行业外呼营销公开数据。

作者首先利用银行业宏观指标和贷款金额相关数据,对行业现状进行了分析,主要从数据产出强度、银行业扩张指数、各项贷款情况、个人用户对数字银行的批评及描述分布这些角度进行了分析。

然后利用银行业外呼营销公开数据,分别进行了客户分析和外呼情况分析两部分,其中客户分析具体从个人基础信息和聚类分组两个角度展开,外呼情况分析具体从基础指标、客户营销策略、外呼情况分析、意向客户分析、进件分析、进件预测这六个角度展开。

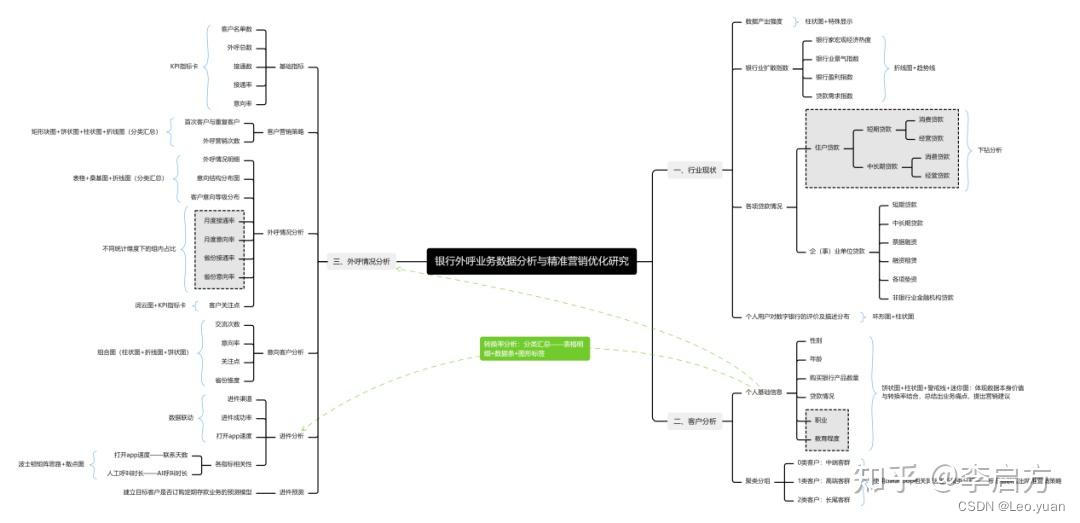

具体每一部分所涉及到的指标和可视化呈现所用的图表见思维导图:

数据处理

数据处理共分为三部分:

第一个是Excel数据预处理,作者主要对非标准格式数据进行预处理,包括删掉标题、单位、数据来源等信息,并且将二维表转换为一维表。

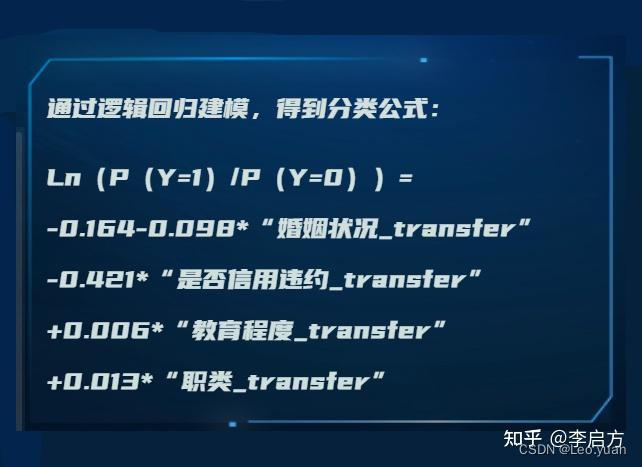

第二个是数据探索处理与模型创建,在这里作者先是用聚类算法对银行既有客户的综合水平进行排序和分类,最终将客户分为了“信用度较低的大龄组、中年高收入组和信用度较好的中年低收入组”三类。然后作者用分类算法针对客户外呼时的特征及反馈建立客户是否订购银行业务的分类模型。

第三个是创建自助数据集,利用FineBI 6.0内置的自助数据集对数据进行合并、分类汇总以及新增列。

03 完整分析过程

银行业——行业现状

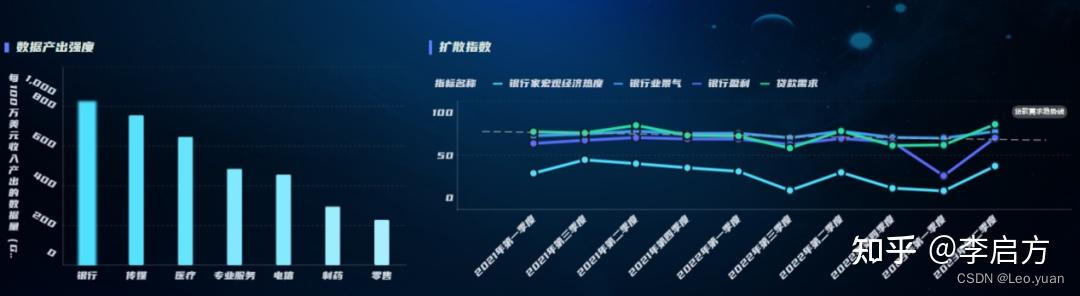

数据产出强度与扩散指数

由图可知,与其他行业相比,银行业的数据产出强度高举榜首,但是近年来银行业各主要指标的扩散指数发展平稳,以贷款需求趋势为例,存在持续下降的趋势,如何利用银行业高数据产值的优势扭转这一局面是亟待解决的问题。

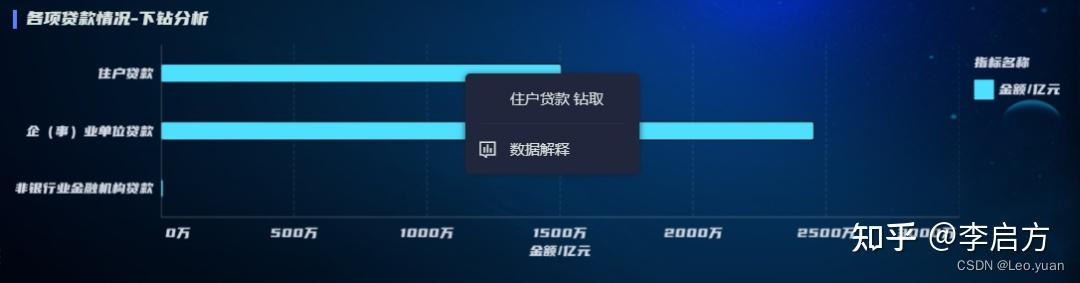

各项贷款情况

下钻分析可知,目前企(事)业单位贷款认为银行贷款业务的主要来源之一,住户贷款紧随其后,对其进行下钻分析可知,中长期的消费贷款是主要的贷款类别,这也是本次数据分析和研究的重点。

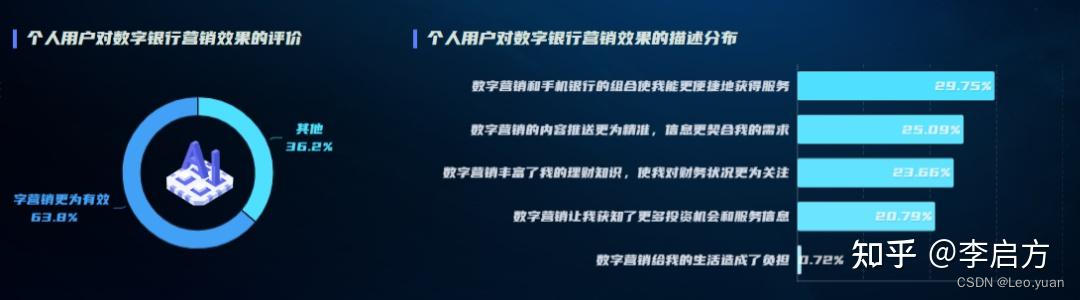

下图可以看出公众对其的评价呈良性,并且大多数人认为数字银行营销能更便捷、精准地提供信息和服务,这证明了银行业可以以外呼营销为切入点,分析外呼情况并以此制定精准营销策略,积极拥抱数字化转型。

客户分析

公司现有客户性别、购买产品数量分布图

由图看出男性购买贷款产品的人数居多。不论性别,大部分客户在银行中的产品数量是1~2件,因此对于银行现有购买产品的客户,尤其是只购买1件的客户,可以进行进一步的开发,将首购客户开发为二次客户。

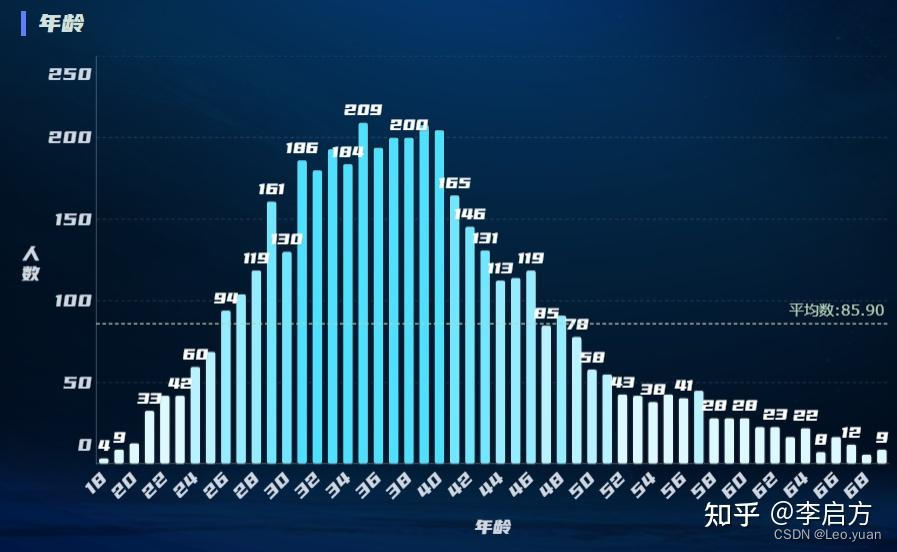

从客户的年龄角度来看

如图可知,35岁来进行贷款的人数最多,达到209人,此年龄正值中青年,产生大额消费的高峰年龄,有较多客户进行贷款用于创业、买房、购车等活动。

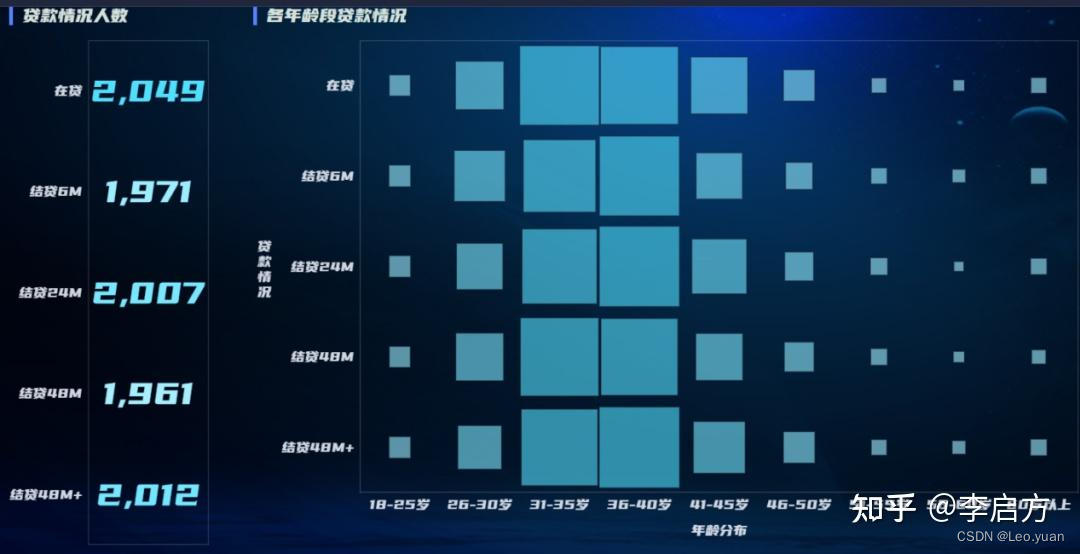

贷款情况人数、各年龄段贷款情况

对客户年龄进行数据离散化,通过颜色表格可以看到目前在贷的客户人数最多,其次是结贷结贷4年以上和结贷两年的客户,各个客群的贷款主力客户年龄也是31-40岁的中青年。

注:

- 【在贷】目前在银行中有贷款的客户,为活跃用户

- 【结贷24M】距离上一笔贷款时间在2年的客户

- 【结贷48M】距离上一笔贷款时间在4年的客户

- 【结贷48M+】距离上一笔贷款时间在4年以上的客户

客户职类分析

如图可示营销的客户中人数占比最多的三个职业分别为:蓝领、行政人员、技术人员。据图可知:蓝领、技术人员进行银行贷款的可能性更大,作为潜在目标客户,建议优先跟进,保持高频沟通。

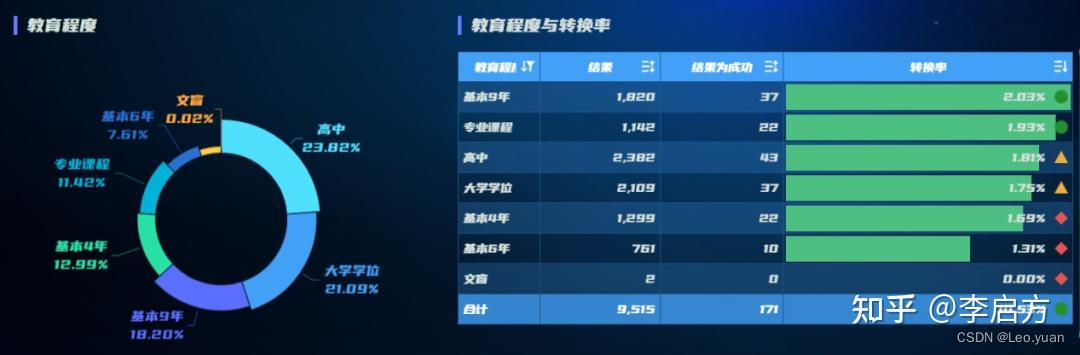

客户教育程度分布

采用玫瑰图与表格进行数据展示,可以看到:客户教育程度占比:客户主要是高中、大学、基本九年的学历。从转化率来看,基本九年、专业课程、高中学历的客户转化率更高。

外呼情况分析

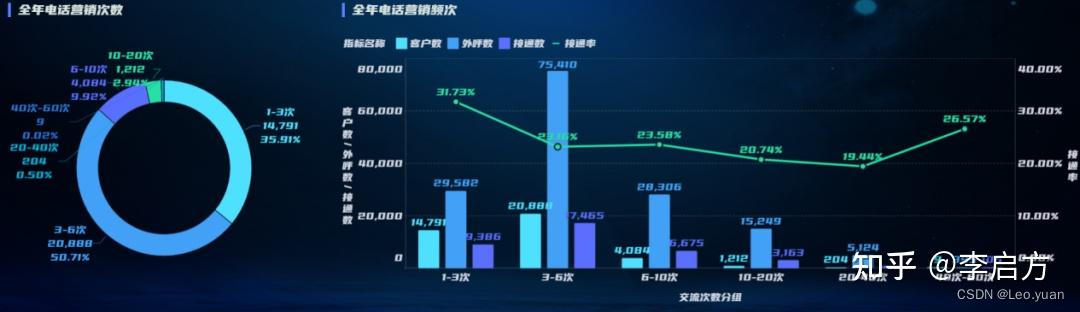

客户营销次数分析

计算每位客户在全年(3月开始首次营销)累计在外呼名单中出现的频次数,单个客户每月名单中只出现一次。外呼名单中的客户共1万人(去重计数),根据客户在全年每月的出现频次分为6个频次。营销40-60次的老客户共9位,对于这9位客户应深入挖掘,对于愿意接听电话、有意向的客户进行利率优惠营销;对于不接电话的客户应暂停外呼活动,避免骚扰。

月度接通率、意向率分析

接通率=接通电话数/外呼电话数;意向率=意向电话数/接通电话数该组件采用折线图进行展示。

以月份为维度对第二次人工外呼营销情况就行分析:接通率最高的月份集中在6-9月,但意向率最低的月份也在该时间段内,可在该时间段增加贷款业务的类型以供不同客群选择。4月、5月以及11月的接通率和意向率差距最小,可尝试提高人工坐席外呼数以及其业务水平。

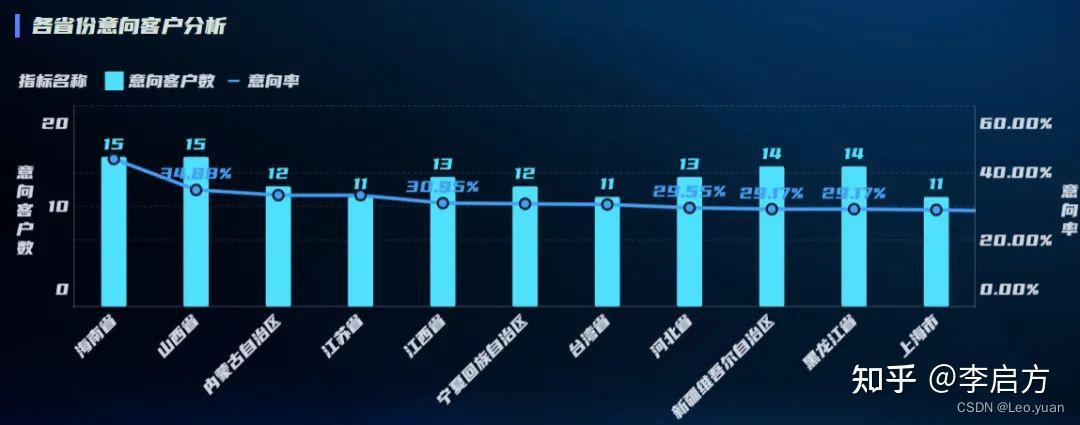

各省份客户人数、接通情况

可以看到全国范围内:陕西省、黑龙江省、甘肃省、广西省等地区,为银行贷款的主要营销客户,这些地区均为偏远地区,发展较为缓慢。

从接通率来看:四川省、湖北省、河南省、广西省、云南省的接通率较好,客户触达的人数较多。海南省、山西省的接通率居于末尾,待采取策略进行改进。

外呼情况明细、意向结构分布图

首先以月份为维度用表格的形式展现出银行外呼营销的具体情况,并使用桑基图,按照有无意向/未接通——结果为成功/失败/不存在的层级逻辑展示了意向结构分布。通过分析成功客户的特征可为外呼营销精准营销提供策略。

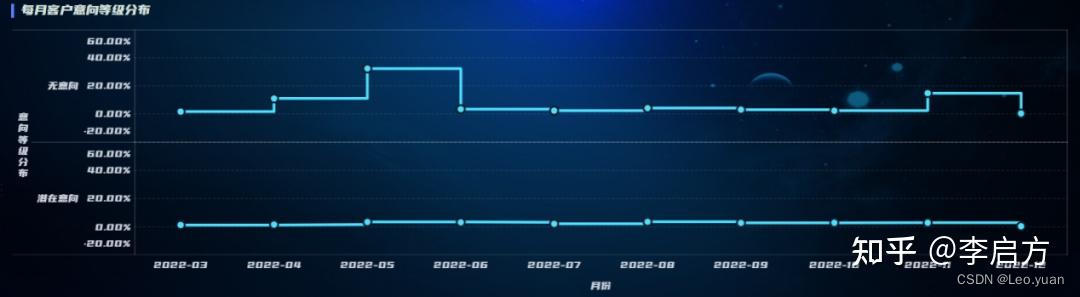

每月客户意向等级分布

该组件采用多指标折线图,以时间为维度,展现了每月客户意向等级,可以看出客户的潜在意向率较低,且变化不大,但是无意向率在4月至6月起伏较大,银行可从外呼内容、产品信息以及坐席业务水平等方面寻找无意向率升高的原因。

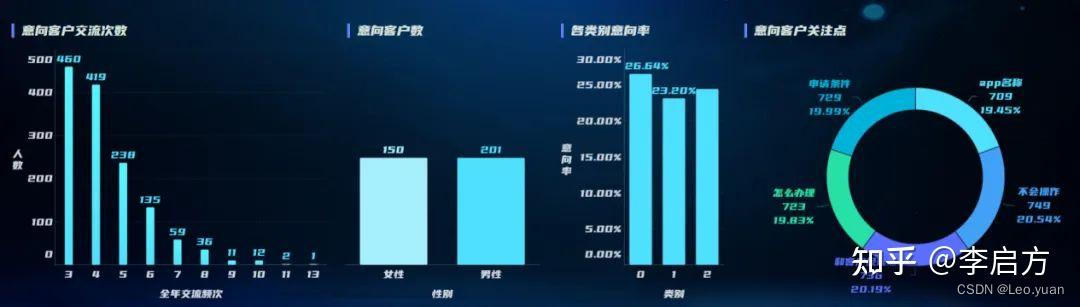

客户关注点

如图所示展示,KPI指标卡中的数字代表此关注点出现的次数。可以看到客户在营销活动中,最关注的六个点分别为:

意向客户分析

通过对意向客户的分析可知:中端客群对于营销的意向率相对较高。客户收到营销活动后比较关注的点是不会进行产品的申请操作、想要和客户经理进行联系,在后续话术培训中,应更注重调整“申请流程”的优化调整,做到简洁明了,减少客户认为流程复杂而放弃申请的情况。后续营销活动的主要地区可以主攻:海南省、山西省、内蒙、江苏省、江西省。

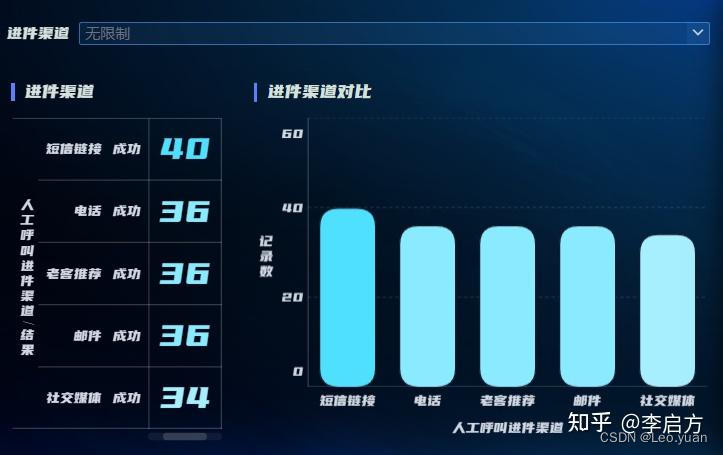

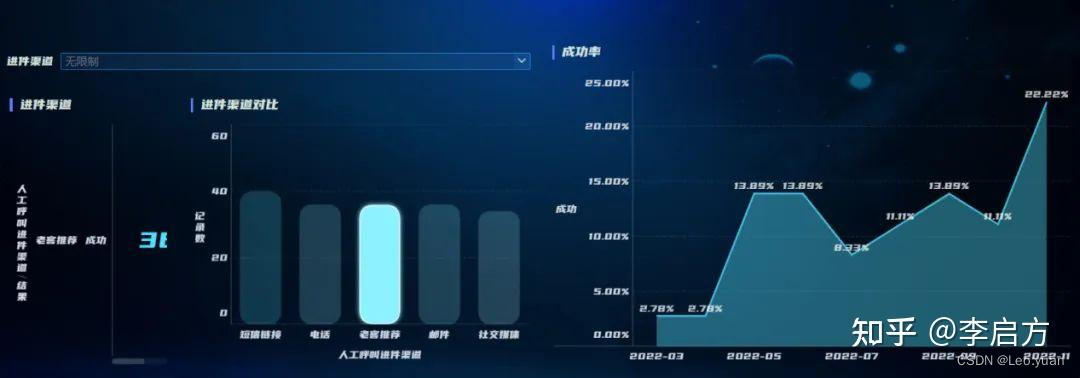

进件分析

该组件使用图标,配合文本下拉列表对外呼结果为成功的客户情况进行了统计该组件可以渠道为分类维度对该部分其他组件进行联动分析。

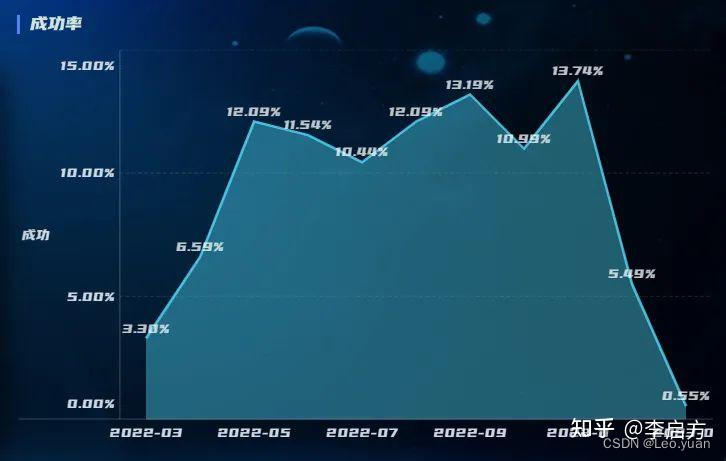

成功率

以月份为维度,采用折现堆积图的形式展示了有潜在意向的客户中最终进件成功的比例,该结果与外呼意向率曲线基本吻合,总体成功率和意向率最高的月份集中在5月至10月,该时间段内个人客户的消费或经营贷款需求处于较为旺盛的阶段,建议在该增加外呼坐席数,并针对不同客群推出不同的贷款服务。但是对各进件渠道进行联动分析后可知,各渠道每月的成功率不尽相同,以“老客推荐”渠道为例,甚至出现了与总体趋势相反的现象,可进一步探索不同进件渠道的营销策略。

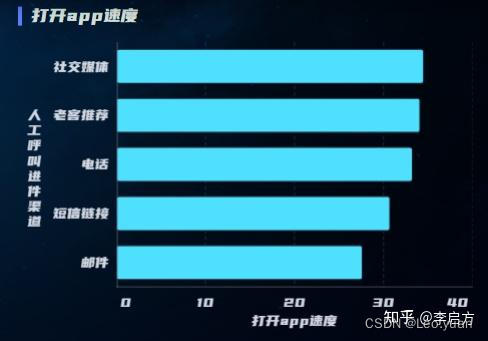

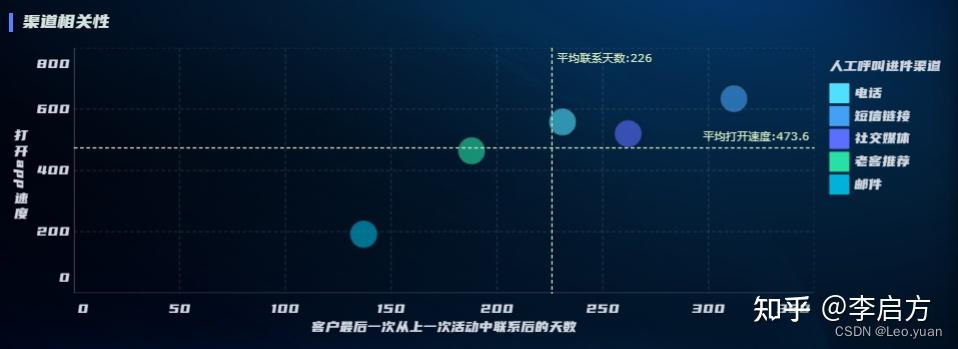

打开app速度

该组件以横向柱状图的形式展示了不同进件渠道的客户打开app的速度,邮件、短信链接、电话这三者是打开app速度最快的三种进件方式,说明客户在接受营销后更倾向于点击现有的链接,建议精简话术,重点介绍近期产品信息并在显眼位置附上进件信息。

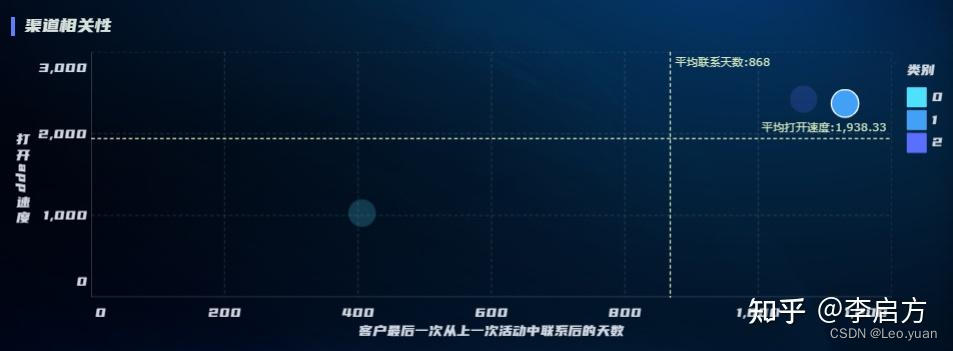

渠道相关性

该组件参考波士顿矩阵分析思路,对【客户分析】中聚类的三类客群打开app的速度与客户最后一次从上一次活动中联系后的天数进行相关性分析,以1类客群:高端客群为例,银行对其的联系频率较低,通过下钻分析,对该客群而言,更有效的营销方式是通过邮件和老客推荐的方式。

时长相关性

该组件以散点图的形式展示了进件成功/失败两种结果下人工呼叫时长和AI通话时长的相关性,并引入警戒线,显示两者的平均值。以成功进件客户为例,若进行外呼营销,建议将通话时长控制在6分钟以内。

进件预测

为了形成“获客-活客-价值转化”的闭环,提高精准营销效率,针对客户外呼时的特征及反馈建立目标客户是否订购贷款业务的预测模型。我们选择引入“web组件”,利用在线文档(进件预测 (http://shimo.im)),基于预测算法实现目标客户是否订购银行业务的预测模型。

04 模板下载地址

本分析制作团队为“刮风吃土队”,作品荣获“2023第四届FineBI数据分析大赛-最具业务价值奖”