近几年,受国内经济增速放缓的影响,现阶段国内葡萄酒的消费需求仍显不足。同时,当前国内酒类市场正处于存量竞争阶段,市场竞争十分激烈,其他酒类也在一定程度上挤占了葡萄酒的市场份额,这也导致国内葡萄酒消费量持续下滑。

此外,消费场景的局限性也是导致葡萄酒消费市场疲软的一个原因。国内葡萄酒消费场景相对单一,商务宴请等社交场景消费占绝对主导,家庭消费场景比例极低。

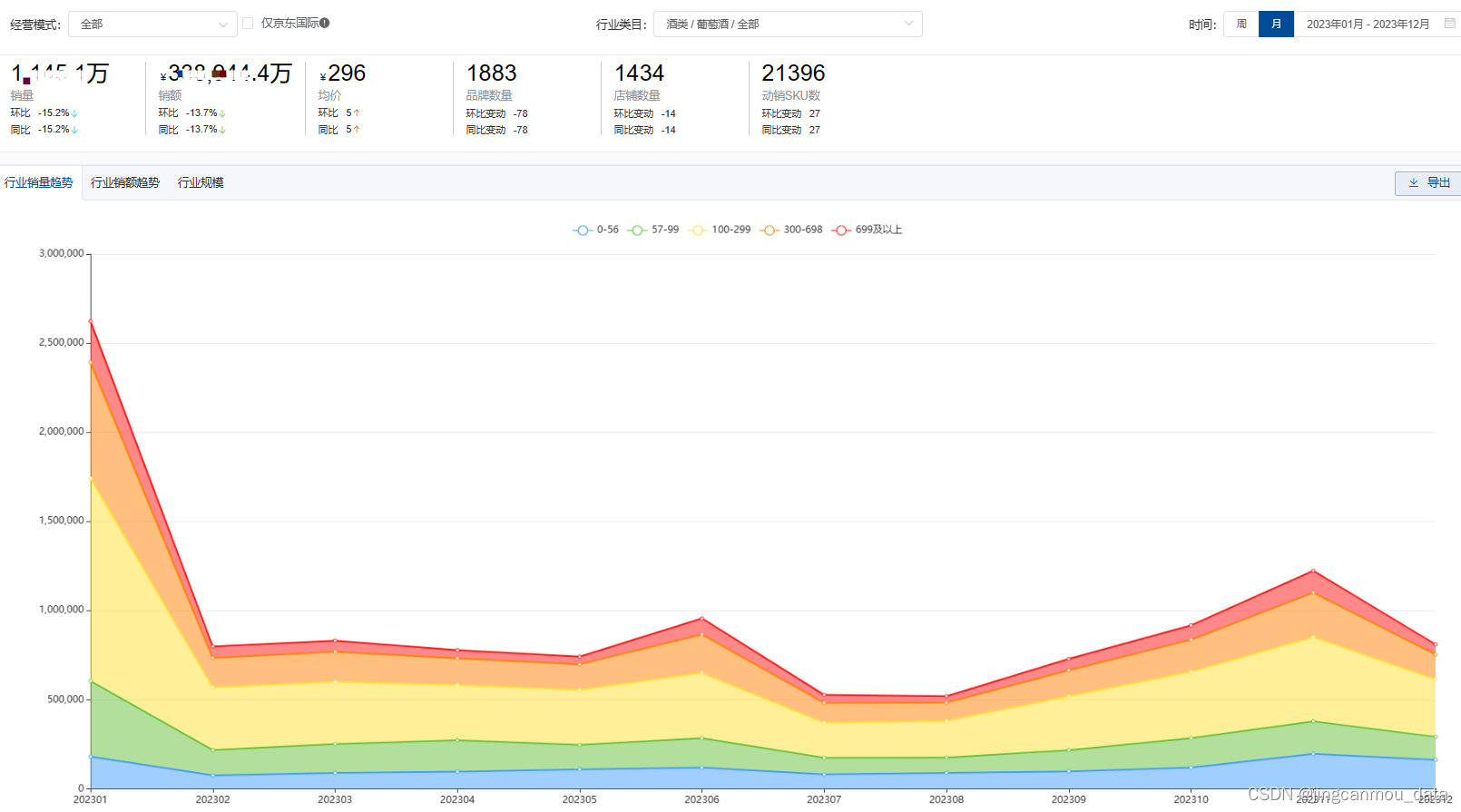

整体来看,2023年葡萄酒市场的销量销额纷纷下滑。鲸参谋数据显示,2023年京东平台上葡萄酒的销量为1100万+,同比下滑约15%;销售额将近34亿,同比下滑约14%。

*数据源于鲸参谋-行业趋势分析(来自公开渠道获取与统计,数据仅供参考)

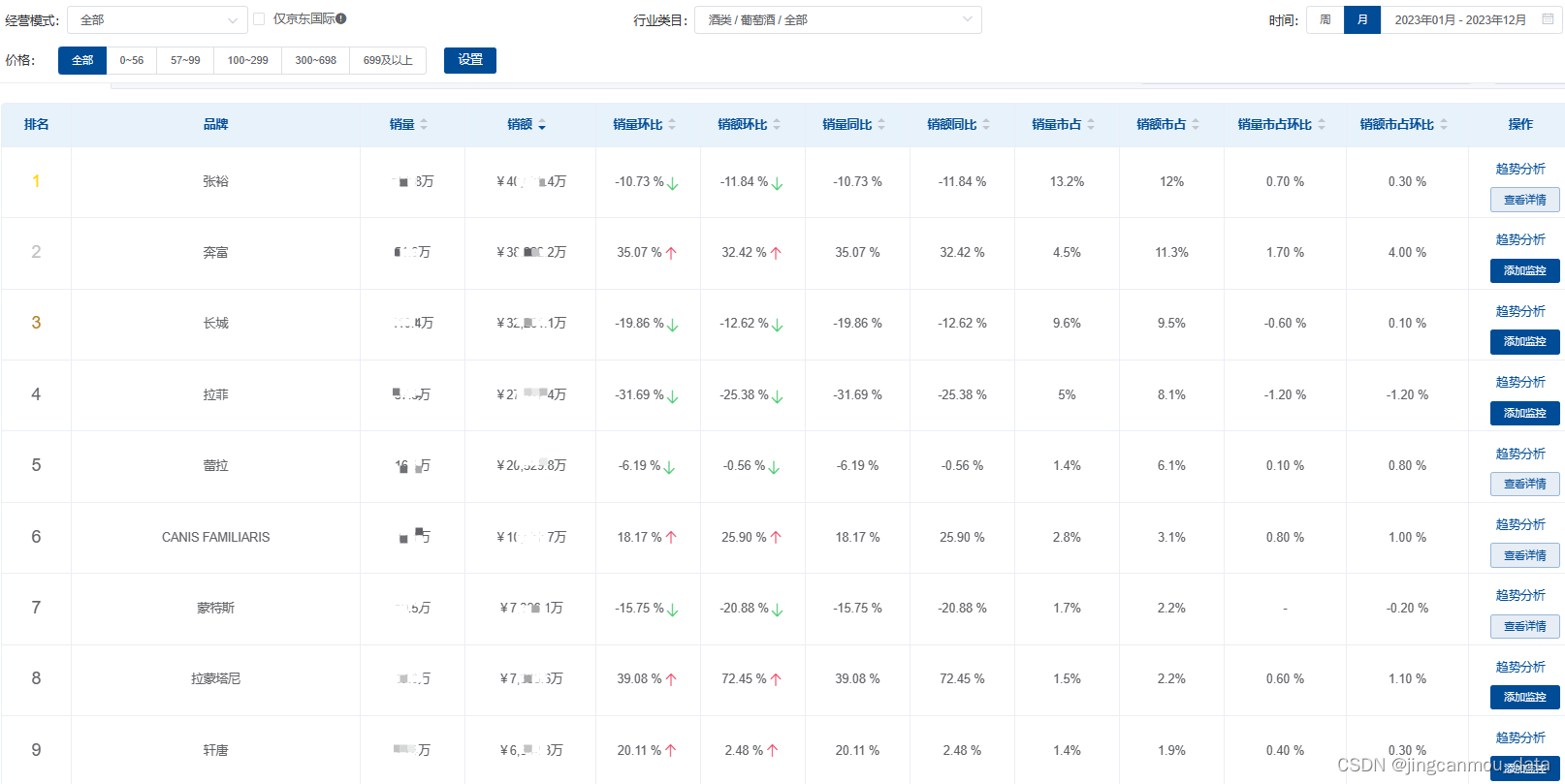

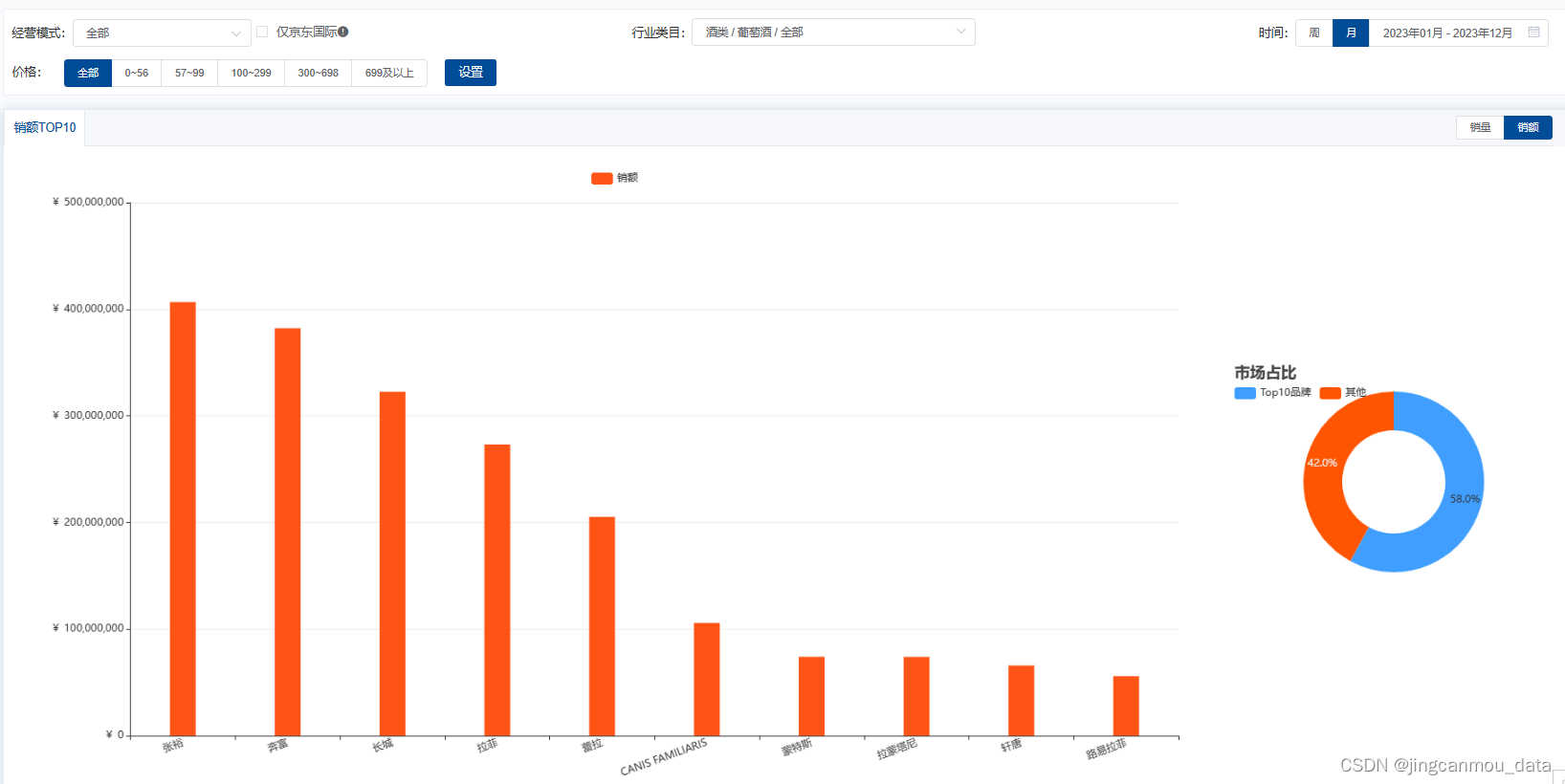

葡萄酒市场的规模较大,入局的品牌也较多,因此市场整体的集中度不高,市场中热销排名前十的品牌市占合计在58%左右,包括张裕、奔富、长城、拉菲、蕾拉、CANIS FAMILIARIS等品牌。

但尽管如此,市场中仍出现了一些市占比较高的品牌,如张裕、奔富和长城。在年度销售中,张裕的销量为150万+,销额将近4.1亿,市场占比约12%;奔富品牌销量约52万,销售额为3.8亿+,占比约11%;长城品牌的年销量为110万+,销售额为3.2亿+,占比约10%。

另外,尽管葡萄酒市场大盘销售呈下滑走势,但热销TOP10品牌中有50%的品牌逆势增长,且销量销额纷纷上涨,包括奔富、CANIS FAMILIARIS、拉蒙塔尼、轩唐和路易拉菲。其中,拉蒙塔尼和路易拉菲的涨势较为迅猛,同比来看,拉蒙塔尼的销额增长约72%,路易拉菲的销额增长约52%。

*数据源于鲸参谋-品牌排行分析(来自公开渠道获取与统计,数据仅供参考)

随着民族、文化自信等因素助力国产品牌崛起,越来越多的消费者关注并选择国产葡萄酒,国产葡萄酒收割存量市场持续加速,“国产”替代“进口”的趋势明显。在品牌热销榜中也可以看到,热销排名第一的张裕及排名第三的长城均为国产品牌。

*数据源于鲸参谋-品牌排行分析(来自公开渠道获取与统计,数据仅供参考)

如今,葡萄酒在中国市场的接受程度还不算高,发达地区稍好,下沉市场整体的接受度及普及率均偏低。未来,如何更好地带动下沉市场的销售增长,可能是拉动葡萄酒整体市场增长的关键。

鲸参谋数据来源于公开渠道,数据获取与统计可能存在不完整,仅供参考。

如想要查看京东(淘宝/天猫)全品类的销售数据(行业/品牌/店铺/商品/监控),欢迎搜索“鲸参谋电商数据”,或者直接评论留言和私信(也可接口对接)~