SAP EC-CS 是SAP 比较早的合并方案,尽管后面有很多其他的方案作为替代,但 EC-CS 因为其成熟性,在集团合并单元不多的情况下,也可以作为一个不错的合并解决方案。可以说,会计报表合并一个核心就是实现抵消的处理,并且尽可能实现自动抵消。本篇不解释为什么要抵消,有哪些抵消。这是财务的知识范围,主要集中讲解 SAP 实现自动抵消的大致设计、配置,以及自动抵消的操作,将这个核心的知识点串起来。

以内部债权债务(应收应付)的抵消为例。

贸易伙伴

SAP 的合并报表方案,贸易伙伴 (trading partner) 是一个关键的地方,为了实现内部债权债务的抵消,在供应商、客户和会计科目上指定其对应的贸易伙伴,这样相关的会计凭证就能带上贸易伙伴这个关键的字段。当然,在会计科目上直接指定贸易伙伴并不常见,除非这个科目就是明确给那一个内部客商使用。

在会计凭证类型 (OBA7)中,也涉及到公司间业务和贸易伙伴的设置,两个配置项组合起来,可以有四个组合,可以实现不同的功能。网上有讲的比较好的文章,大家可以自己去搜索。

假设某集团有两家公司 V116 和 V111,两家公司存在业务往来,V111 是 V116的客户。在其主数据中有对应的设置 (V116 和 V111 要先定义为公司(OX15),注意是公司而不是公司代码)。

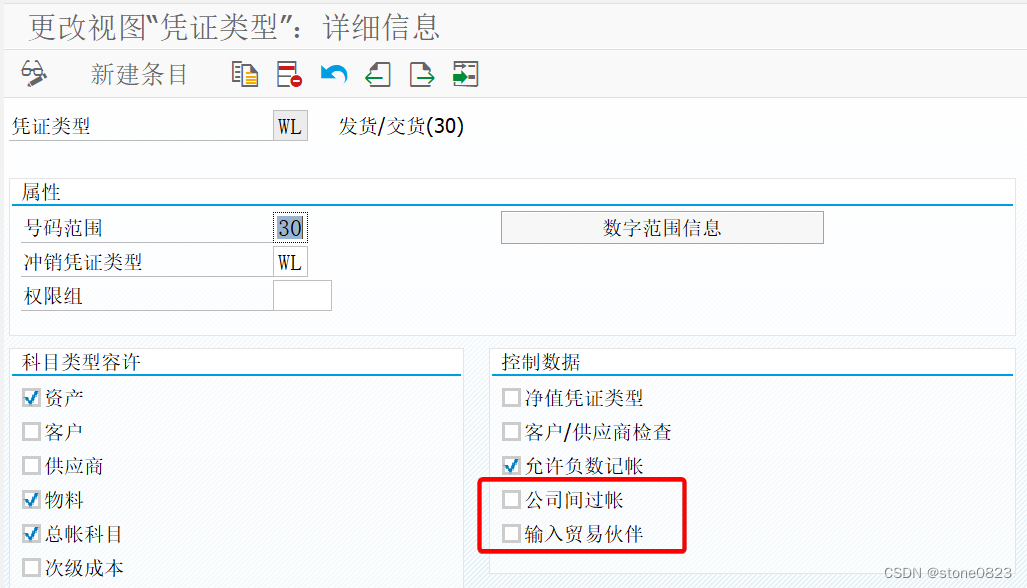

会计凭证类型的设置 (OBA7)

根据帮助文档:如果希望所有行项目都带上贸易伙伴,「公司间过账」选项不要勾上。一般也不勾上「输入贸易伙伴」,因为贸易伙伴来自主数据。

内部交易

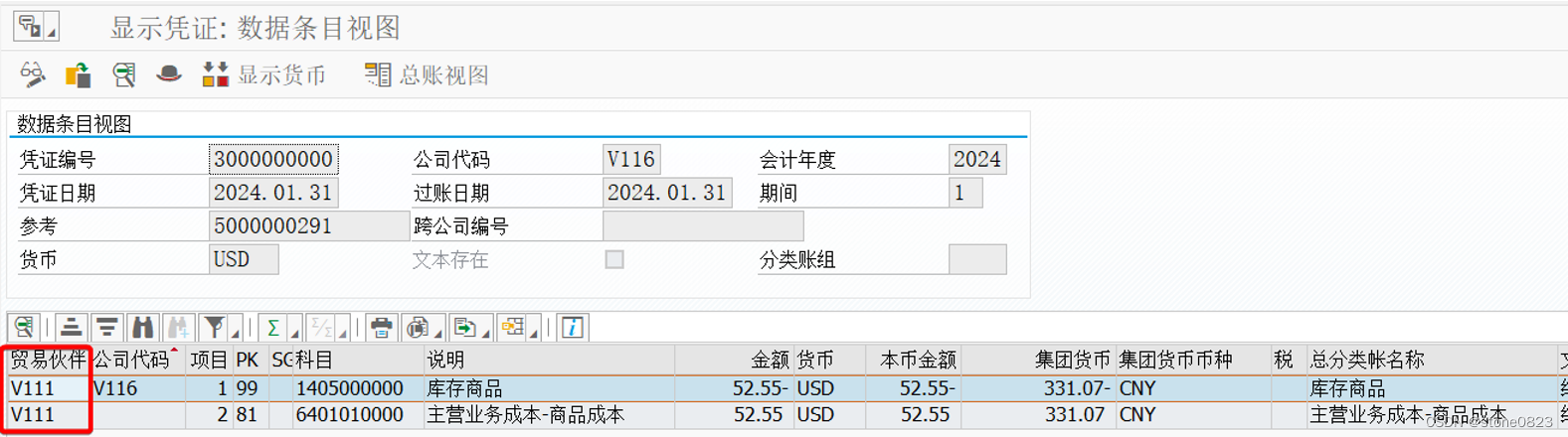

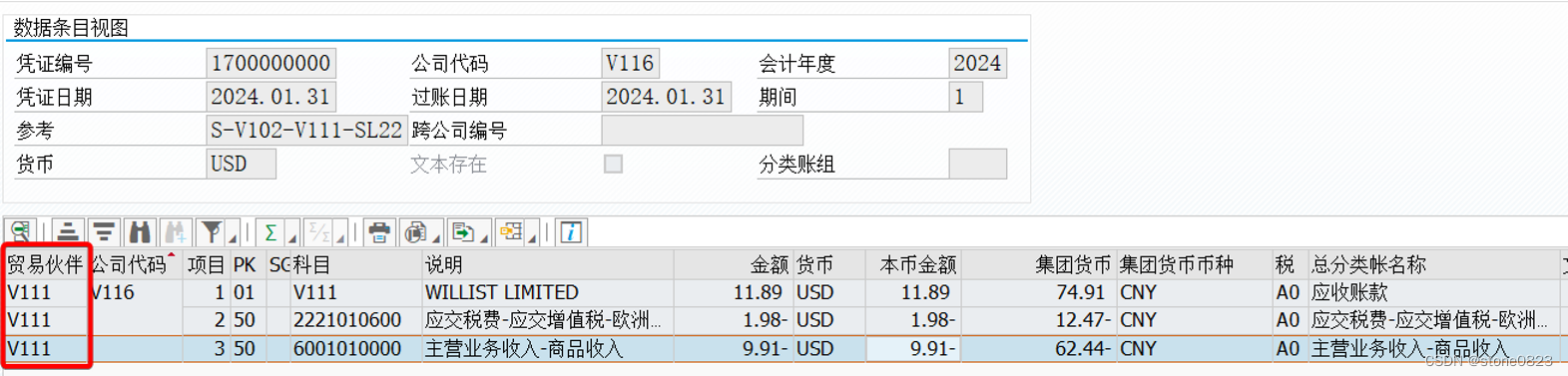

接下来,假设 V116 将商品卖给 V111,用的销售订单交货和发货过账,并且开票。下图是发货过账和开票生成的会计凭证,注意贸易伙伴字段已经被填充。

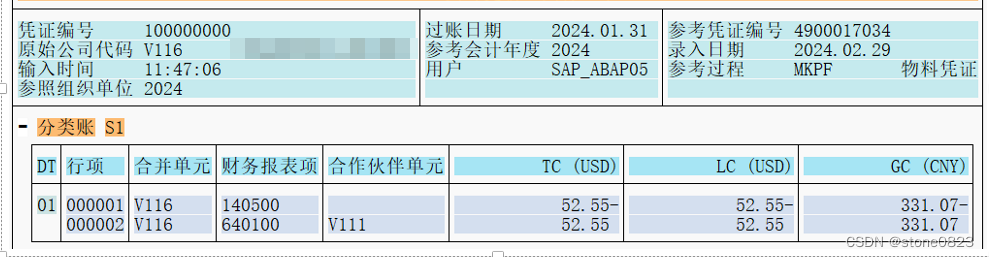

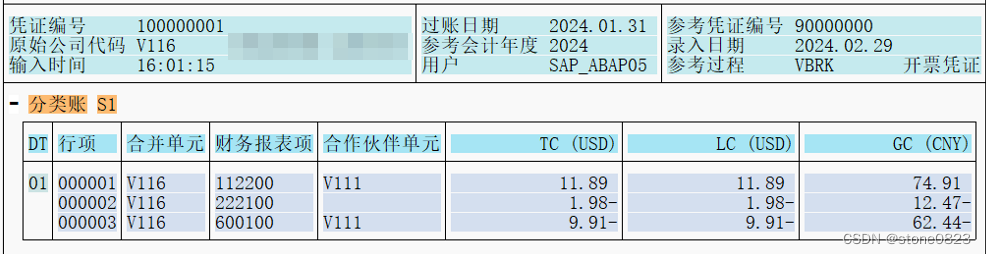

对应的合并凭证如下。在合并凭证中,主营业务成本科目 640100 的合作伙伴单元字段已经被填充。

销售开票的会计凭证:

对应的合并凭证如下:

同样地,应收账款(112200)主营业务收入(600100)的合作伙伴单元已经被正确填充。

财务报表项的细分类别

对于需要在合并模块进行抵消的财务报表项目 (FS iiem),在定义 FS item 的时候,需要明确它的细分类别(breakdown category)。比如,刚才用到的主营业务收入项目(600100),用到的细分类别是 Z001:

细分类别 Z001 的配置 :

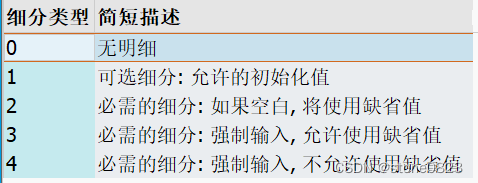

细分类型可以有下面几个选项:

定义合并抵消

合并抵消涉及的配置包括:

- 定义方法:方法明确如何抵消

- 定义任务:任务表示具体的合并业务,比如往来抵消。任务使用方法来实现

- 定义凭证类型

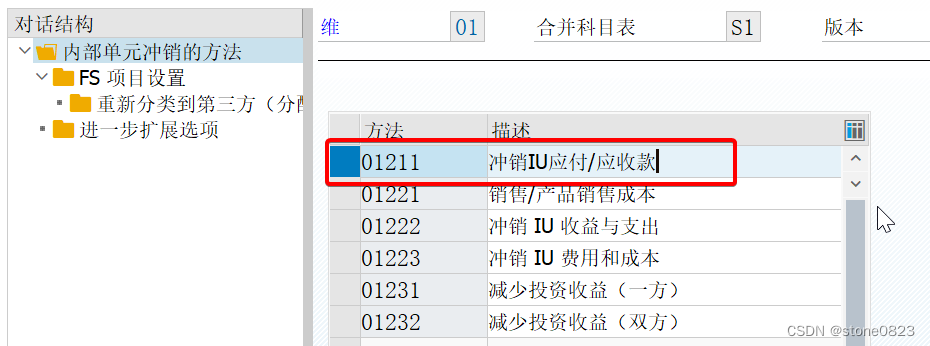

定义方法 (CXE7)

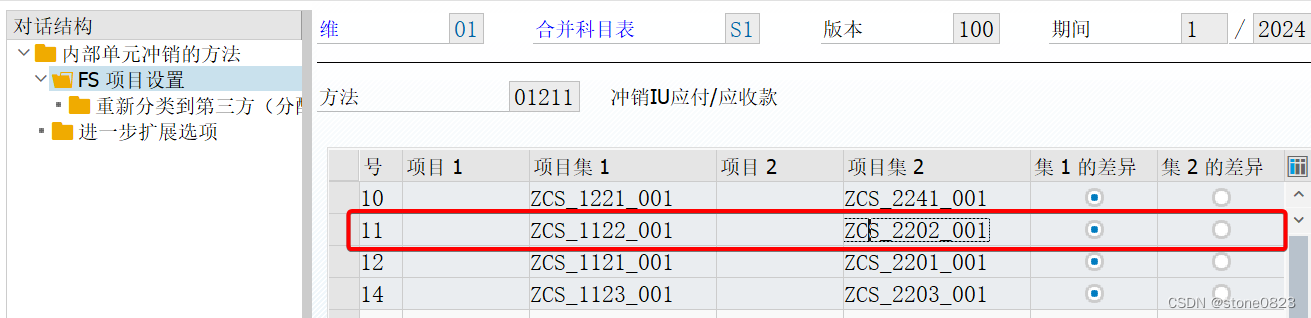

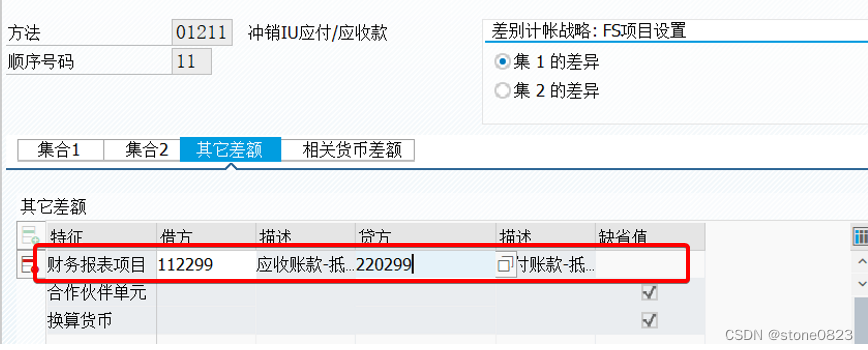

以内部债权债务的抵消为例,01211 方法表示内部应收应付的抵消。这是 SAP 预置的方法。

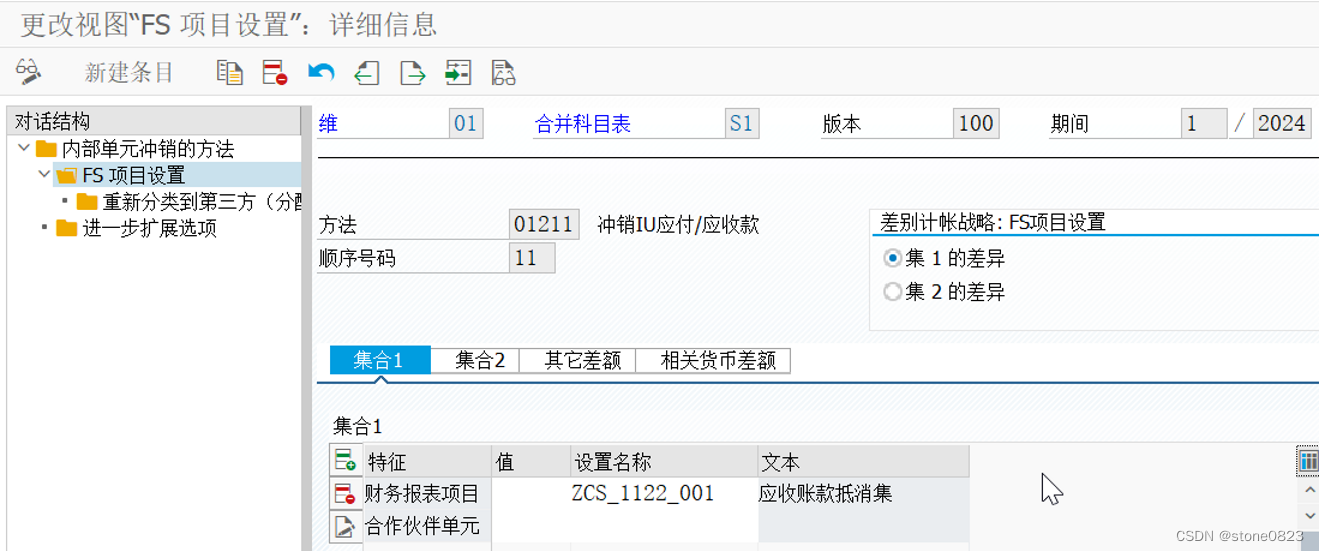

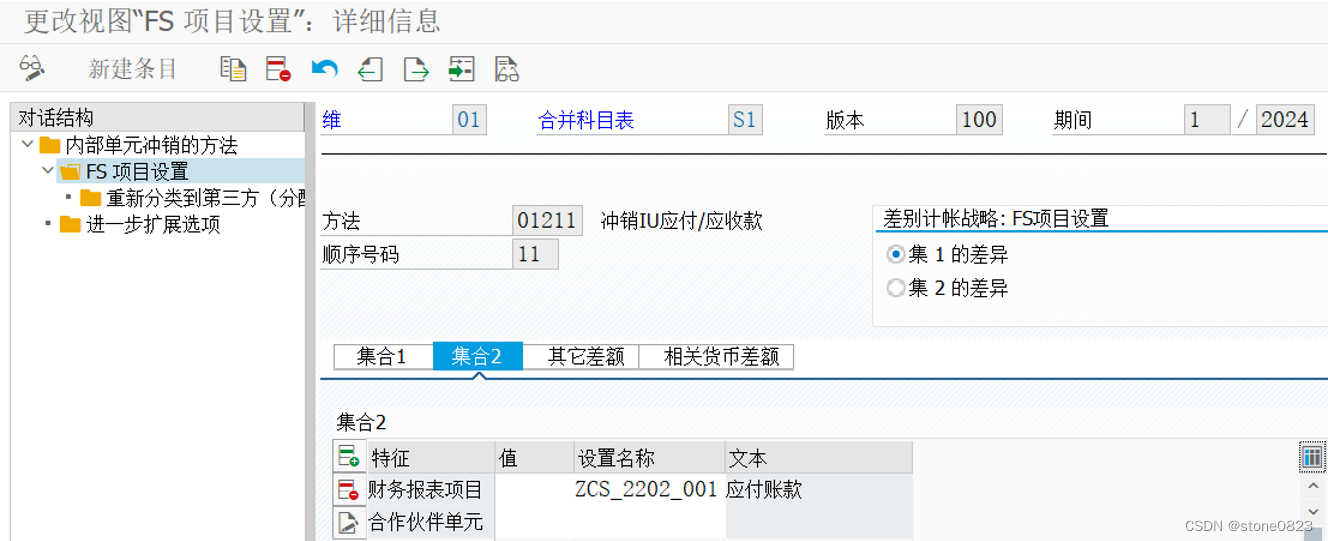

01211 方法包括 1122 和 2202 项目的抵消。1122 和 2202 被设置为集合,是为了增加灵活性,对应的集合用事务码 CXSA 查看。

双击进入明细:

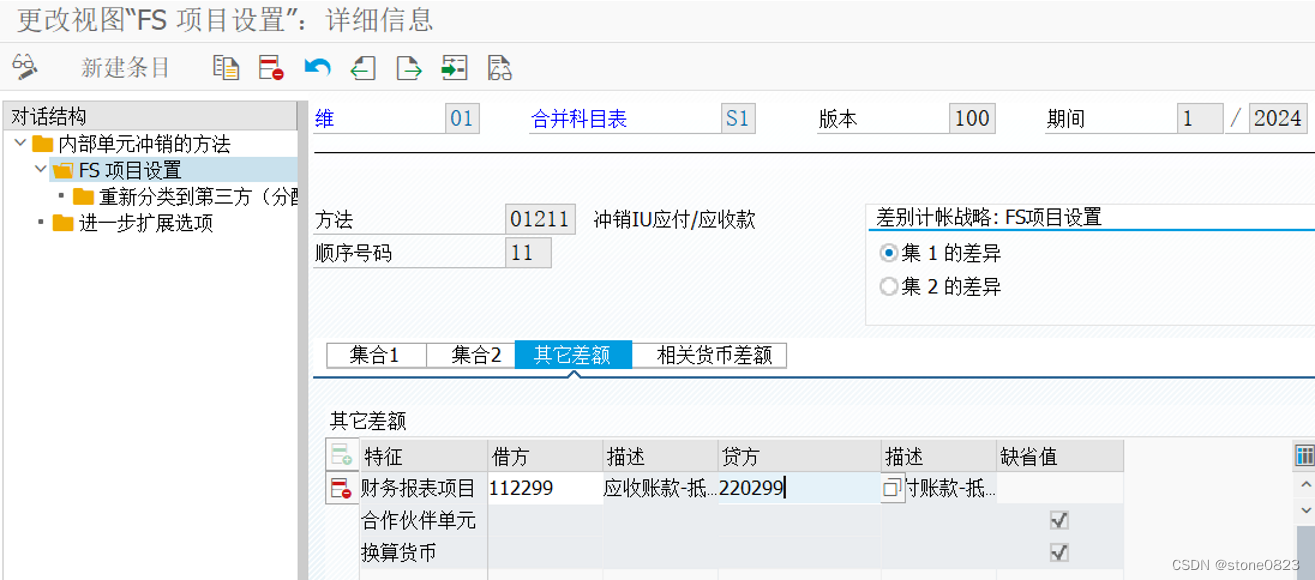

有4个页签,第一个和第二个页签是集合的设置。第三个页签和第四个页签是差异调整科目的配置:

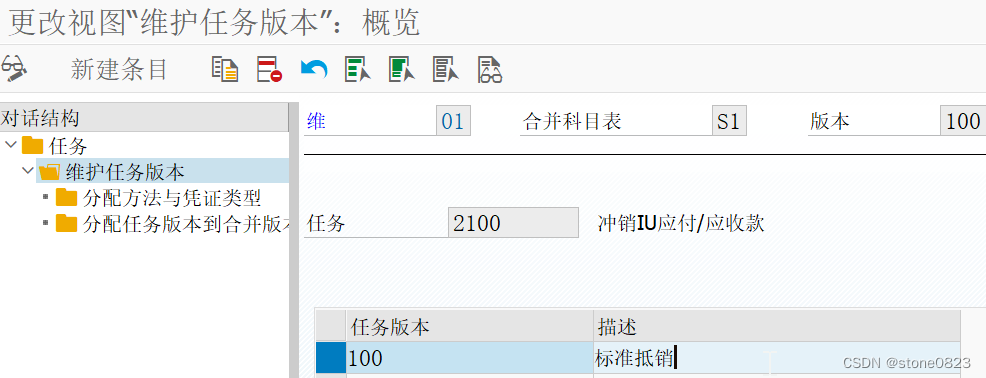

定义往来抵消的任务

任务表示具体的合并业务,比如往来抵消。任务使用上面定义的方法来实现。2100 任务用于将进行内部债权债务抵消。

任务需要定义版本:

将任务关联到方法和凭证类型:

方法刚才已经说明,凭证类型主要是定义编号范围和过账级别。

定义凭证类型

注意往来抵消是基于余额的,所以需要设置为自动冲销。这样,抵消的合并凭证在下个月实现自动冲销。

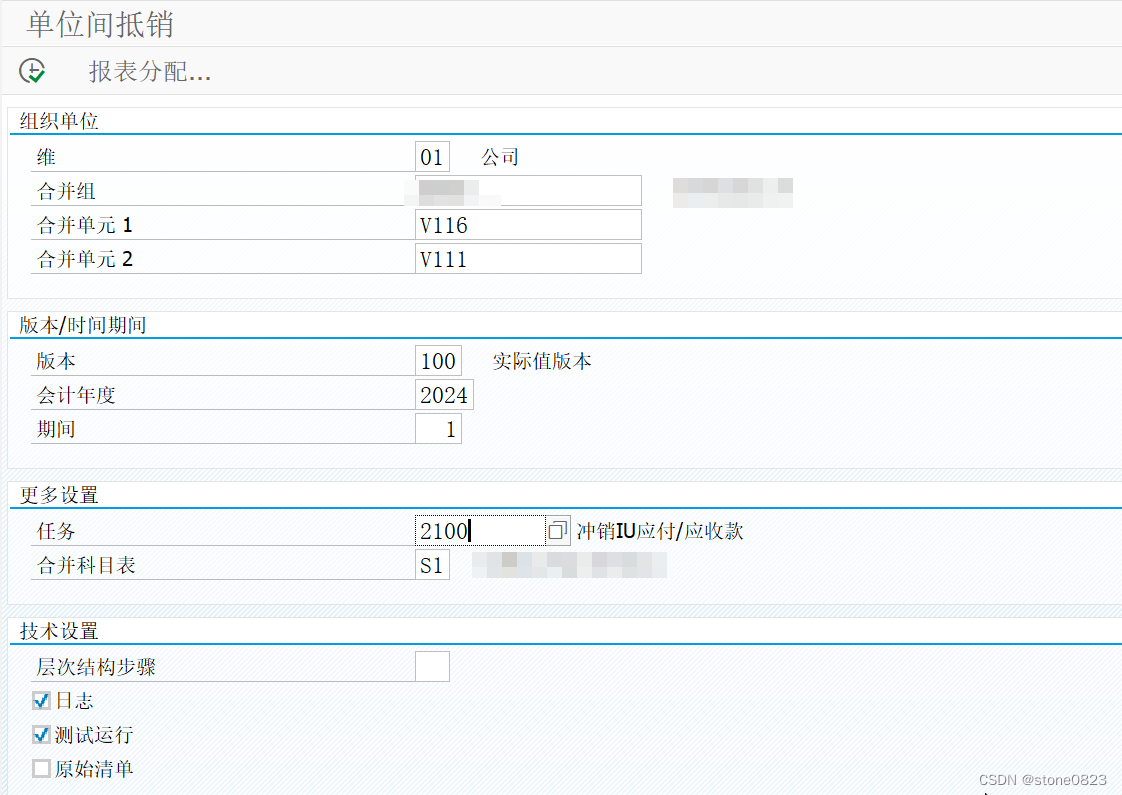

内部往来抵消

内部往来抵消的事务码是 CX54。可以将内部往来抵消定义任务组之后,添加到合并监视器,这样可以在一个事务码 CX20 中直接操作 CX54。

在选择屏幕中,「原始清单」不要选择,这个字段的作用:如果选中,即使 CX20 设置为锁定,也仍然进行抵消处理。

要点:

-

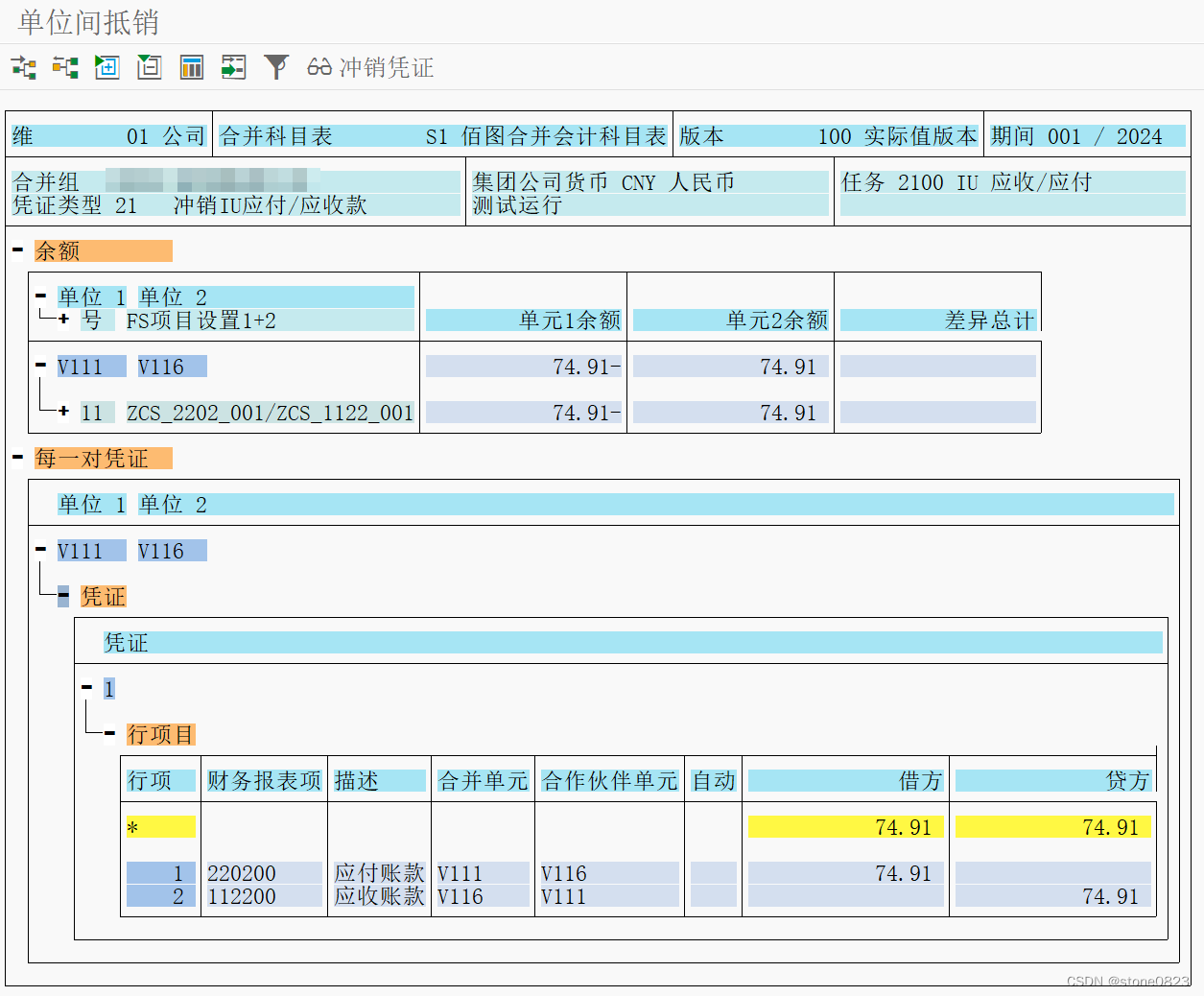

余额计算:因为 V116 做了应收账款,但 V111 没有相应的会计凭证,所以全部计入差额

-

过账科目选择:CX54 事务码用于操作往来抵消,所选择的科目就是定义方法(CXE7)中集合所确定的科目:

-

差异过账科目: 方法(CXE7)所确定的科目:

在 V111 模拟做收货的会计凭证 (演示目的,没有用MM的流程):

对应的合并会计凭证

V111 做了对应凭证后,CX54 再次做抵消测试:

没有问题后,正式运行,生成合并抵消凭证。