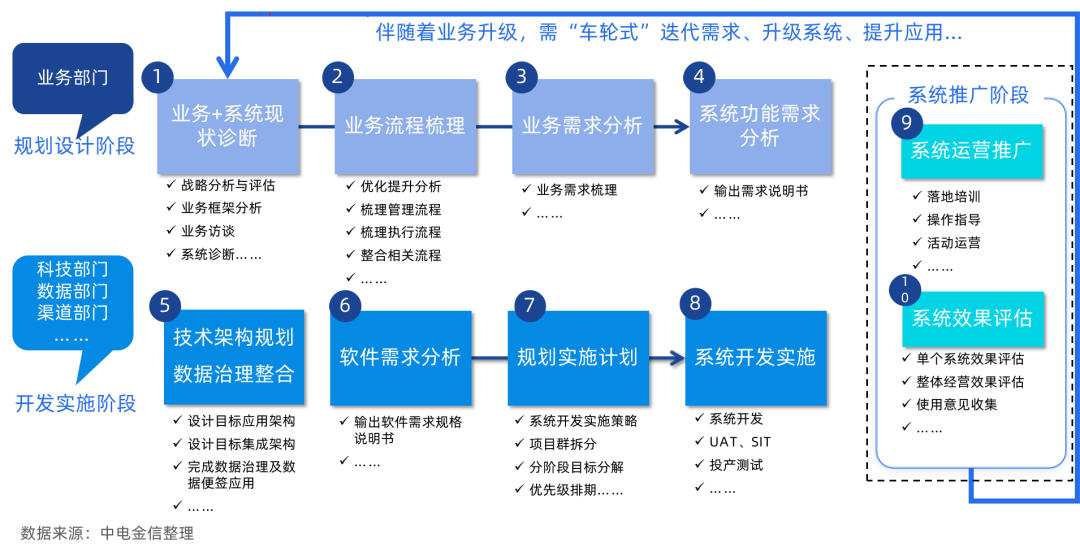

如何更好更快地梳理好体系搭建思路,稳步实现落地?下文将为大家明确搭建的推进步骤、执行要点,帮助商业银行理顺数字化营销运营体系的“点”“线”“面”~

与所有转型的曲折、阵痛等特征一样,商业银行构建数字化营销运营体系过程中,亦走过一些弯路,包括:

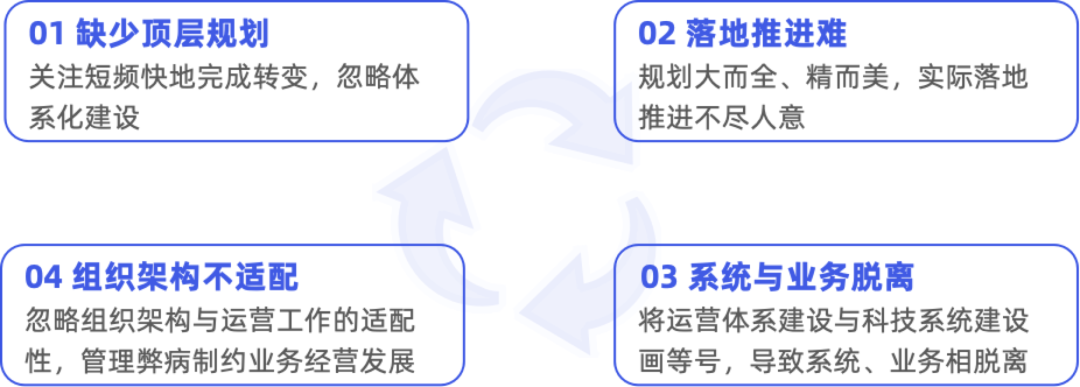

我们看到,由于缺乏统筹、盲目跟风、科业分离、忽视长效等原因,在体系构建过程中经常出现重复建设、分散建设等问题,因此,如何行之有效地构建数字化营销运营体系,成为各家银行需要思索的关键问题之一。

高效构建数字化营销运营体系,对于银行的核心要求就在三点:一是要“顶层规划”,数字化营销运营体系需要从“企业级视角”构建好蓝图、作战地图与执行计划图;二是要“科业协同”,科技支撑业务、业务反哺科技,同步做能力提升;三是要“小步快跑”,在高频业务场景指导下有序开展业务,边建设、边运营、边迭代,保证业务经营的连续性。

第一步:全盘规划、明确方向

若想行之有效地构建数字化运营体系,第一步就是基于数字化转型战略、经营目标完成数字化营销运营体系的顶层规划。

规划的核心内容围绕“三张图”:

图:数字化营销运营体系规划“三张图”

第二步:科业协同,共创共建

在落地推进环节,业务和科技条线应一方面各自盘点、细化自身的能力,制定具体的执行方案,另一方面以敏捷、协同的方式,推进系统平台建设、数据治理应用的适宜。

01业务条线需要从经营视角构建起能力框架,引领体系建设

业务部条线需要从客户经营需求、高效管理需求出发,盘点、优化业务基础、营销运营能力相关的流程、策略、系统需求、组织队伍等。

具体包含以下事项:

02科技条线需要围绕业务开展系统平台建设,深度赋能业务

业务引领科技建设,科技支撑业务发展,在科技建设的过程中,必须严格遵守问题导向、整体规划、分步实施、协同建设四个核心原则。并有序开展以下工作:

(1)依据核心业务场景,盘点数据、标签体系对于业务场景的支撑,深耕数据,强化基础。

做好专属的数据集市,保障系统的数据支持。盘点客户标签体系的健全程度,依据场景分析对客户标签查缺补漏,保障在数据层面对业务的支撑,并持续进行数据优化及治理工作。

(2)依据业务发展需求,盘点、评估业务部门提出的系统开发需求,客观分析,合理满足。

在满足业务的系统开发需求时,需从本阶段业务发展的核心内容出发,立足全局视角,充分考虑业务场景、业务流程、用户体验等问题,减少功能混乱和重复开发的发生,保障资源高效利用。

(3)依据业务发展规划对需求开发进行科学的排期,逐步建设及满足,先急后缓、急用先行。

若想实现科业协同,就要保障系统及需求开发与业务规划一致,超过本周期业务规划的需求延期满足;同一阶段的需求分析其急迫性、通用性,以及所需资源、复杂程度等因素综合考量排期。

03科技业务协同需要建立敏捷开发模式,共创共建

业务与科技的协同,一是从总体上,须避免业务与科技各自为营,出现理解偏差;二是从各个阶段上,要保持科技与业务的核心工作方向一致;三是从每个工作事项上,明确业务与科技的分工。

业务与科技并驾齐驱的第一步,就是建立科业协同的系统开发模式。

图:科业协同的系统开发模式

业务部门基于业务所需给科技部门提交功能和系统建设需求;科技部门持续进行功能和数据优化的同时,为业务需求进行规划排期,确保系统与业务持续并行,规划与落地持续迭代。

第三步:小步快跑,螺旋升级

数字化营销运营体系的搭建可以以核心场景、高频需求为起始点,通过“小步快跑、螺旋升级”的形式逐渐迭代。大体可以分为三个阶段:

01基础建设阶段

▫核心任务:建标准,打基础

▫阶段目标:建立数字化营销运营的基本面

▫具体事项:

在业务层面,建立起标准化的客户营销及运营相关流程,让数字化营销运营先“动起来”。

在科技层面,优先实现业务规划需要的营销运营、数据分析、产品和客户管理的基础功能应用,实现对各层级员工日常基础工作的支持。

提升建设阶段

▫核心任务:建策略,提能力

▫阶段目标:实现多样化的数字化营销运营

▫具体事项:

在业务层面,需具备自主设计策略及推动策略落地的能力,丰富客户营销运营抓手,完善经营配套设施,实现策略的高效实施。

从技术层面看,需优化客户标签体系和数据服务的应用,拓展营销的渠道端应用场景,引入客户权益体系,实现更多样化的营销赋能。

03深化建设阶段

▫核心任务:创智能、懂决策

▫阶段目标:推动客户营销运营体系从数字化向智能化升级

▫具体事项:

从业务层面看,需提升客户经营智能化程度,丰富客户的价值挖掘模型,依据客户关键旅程、场景及动作开展自动化、智能化营销。

从科技层面看,本阶段是在前两个阶段基础上实现数据的深化应用,突出应用的智能化,进一步提升客户营销的精准化,例如基于事件规则和营销预测进行定向投放等。

需要注意的是,在各阶段开展工作的同时,需持续对上一阶段的成果进行检视,以持续迭代升级,为业务开展注入活力、增强竞争力。

案例背景

在数字化浪潮冲击和新冠疫情影响下,F城商行开始将数字化转型目标进行战略置顶,启动数字化变革,目标是利用3到5年的时间,再造一个数字化、智能化的线上银行。

项目实施

01.全盘规划,引导全行意志及业务模式变革

在战略规划方面,中电金信基于同业调研和该行的现状检视产出数字化运营策略整体规划。

在组织架构层面,打造敏捷组织,实现“多兵种”员工在一起联合作战。

在业务革新方面,全面推进产品、服务、管理的线上化,通过强大的中台能力实现服务、产品、营销和风控等多方面的创新。

02.抓牢阵地,带动零售数字化营销运营能力快速增长

手机银行作为数字化业务的集成体现和前端对客的最强触点,是本项目的核心建设目标。在项目中,我们将复杂的手机银行运营工作进行拆解,以分模块形式实施落地。

▫阵地运营:以阵地资源及服务为核心,搭建用户服务场景,改善阵地体验。如专注于金融业务的财富场景、基于泛金融需求的生活场景,通过金融+泛金融的场景联动,拉动用户增长。

▫活动运营:以营销活动为手段,快速提升业务指标。借助节日节点、渠道资源,开展多样化营销活动,刺激渠道端用户增长和活跃的同时,带动金融产品指标提升。

▫用户运营:以用户为中心,遵循用户的需求设置业务策略及规则。完成用户标签和用户画像搭建,产出标签策略约980个;实现用户模型和用户旅程建设,围绕用户生命周期开展活跃运营;完成起用户等级体系搭建,每月定期活跃用户超过五成。

▫渠道运营:以渠道投放为手段,拉动业务指标增长。过程中,该行与多个互联网平台达成合作,通过大型合作活动拉动卡交易、用户活跃的提升;此外,还与省商务厅和银联联合筹办了购物节系列活动,通过政府消费券的发放带动卡活跃指标增长。

▫内容运营:以内容为核心载体,提升用户粘性,实现业务转化。为行内提供各项内容资源的编辑和投放,以及内容专区的搭建,通过竞猜、投票等内容类活动有效提升用户的活跃及粘性。

03.渠道协同,多阵地运营增强公域流量承接

在维持现有流量池规模的同时,我们还通过品牌打造、公域流量导入的形式增加获客。主要包括以下措施:

▫强化微信生态价值,将公众号作为直接接触潜在客户的品牌外宣窗口:在优化公众号自身运营质量的同时,完成微信矩阵与行内流量矩阵的持续建设,实现APP、微信生态、官网、小程序和线下渠道的矩阵式协同引流,盘活私域流量。

▫ 打造小程序矩阵,以轻量化服务拉动业务快速转化:通过建设掌上银行、存款、理财、缤纷生活(营销)、智慧信贷等系列小程序,形成覆盖高频业务办理、营销触达、体验便捷的小程序矩阵服务,可实现业务快速部署、快速上线,不光扩充了行内的展业手段,还满足了用户的个性化需求。

▫建设企微体系,增强服务能力:基于企微体系搭建了大零售营销平台能力,通过企微向前线员工输送营销素材及业务数据支持,并通过企微的管控能力形成对传统业务的数字化赋能,有效弥补了客户经理的能力缺陷,使得规模化市场发掘,优势业务持续深耕成为可能。

项目效果

通过项目实施和陪跑带教,中电金信团队依托多年的银行业服务经验协助该行构建起全新的线上化数字化营销与运营体系,将该行的核心金融服务与互联网营销与运营策略进行有机结合,取得了良好的营销效果。

▫金融业务方面:截止2021年末,该行资产规模为3176亿元(较年初增长4.75%),营业收入56.94亿元(增幅达12.53%),七年来首次实现两位数增长。

▫数字化运营方面:截至2022年末,该行手机银行用户规模达139万户(增幅达53.16%),MAU突破41万户,公众号粉丝数量突破70万人,线上贷款累计投放759亿元(增幅达95.5%)。整体数字化能力迈上新台阶,走在全省城商行前列。

"1+5+N"服务体系 实现企业用户与业绩增长

中电金信数字化营销运营团队,以经营规划为指引,以服务渠道为桥梁,以策略触达为关键,通过线上营销手段,以及配置营销一站式服务团队,助力金融机构实现数字化营销运营质效提升。

已为多家银行机构提供数字化营销咨询与运营服务,覆盖银行业零售、对公、信用卡、移动金融、私行等多个条线,服务客户涵盖国有银行、股份制银行、城商行、农商行、农信社等500+各类型银行机构及其他金融机构。

我们设有包含营销咨询、渠道运营、营销服务三个组别、100+人的服务团队,为商业银行客户提供客群运营业务规划、客群运营营销设计、运营陪跑与带教、产品优化与需求分析等一站式服务。

![[C++基础学习]----03-程序流程结构之循环结构详解](https://img-blog.csdnimg.cn/direct/af8235a0fb1b4fbdb4ce4387f887523c.png)