时序预测 | MATLAB实现Hamilton滤波AR时间序列预测

目录

- 时序预测 | MATLAB实现Hamilton滤波AR时间序列预测

- 预测效果

- 基本介绍

- 程序设计

- 参考资料

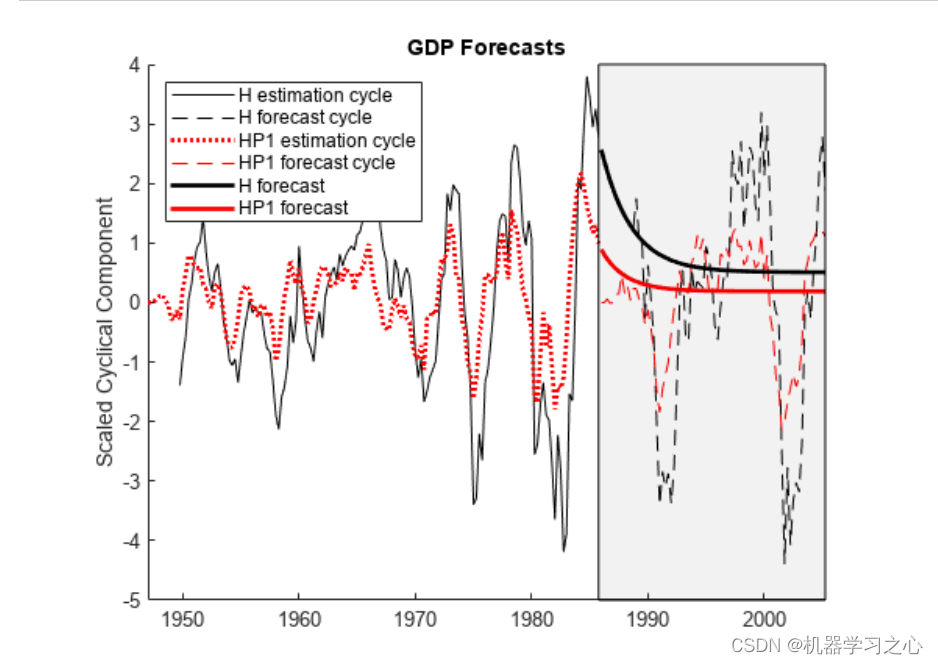

预测效果

基本介绍

预测在很大程度上取决于适合周期的模型和所采用的预测方法,就像它们依赖于过滤器提取的周期一样。标准 Hodrick-Prescott 滤波器使用输入序列的过去和未来值计算双边中心差来估计时间 t 的二阶导数。 因此,过滤器通常应用于历史数据。 然而,这种非因果性可能会导致最终效应,使过滤后的数据具有回顾性和人为的预测能力. 为了解决这种失真问题,考虑了一种单侧版本的滤波器,仅使用输入序列的当前值和先前值。 当新数据可用时,单侧过滤器不会修改输出。 单侧过滤器旨在产生稳健的预测性能,而不是提取长期趋势。 这一修订后的目标重新定义了经济周期的概念。hfilter 函数实现了 Hamilton 滤波器。

![氢辉能源|[4GW]质子交换膜产线投产发布会暨[3MW]PEM电解槽正式交付](https://img-blog.csdnimg.cn/img_convert/8750a23fe043bdb1c690d7990e1432ca.png)