备注:本文来自Flexera2024年的云现状调研报告的翻译。原报告地址:

https://info.flexera.com/CM-REPORT-State-of-the-Cloud

Flexera是一家专注于做SaaS的IT解决方案公司,有30年发展历史,5万名客户,1300名员工。Flexera公司最早可以追述到InstallShield工具(windows客户端软件打包工具领导者),有非常悠久的历史,2018年收购了著名的云管理平台RightScale,RightScale从2013年开始每年发布云计算使用调查报告。

Flexera 2024 年云现状报告阐明了云计算趋势和 IT 专业人员面临的压力,以及他们为在当今动态和不断发展的环境中保持竞争力而采取的战略举措。

报告核心

以下是今年报告的主要发现示例,该调查基于对全球 753 名云决策者和用户的调查。

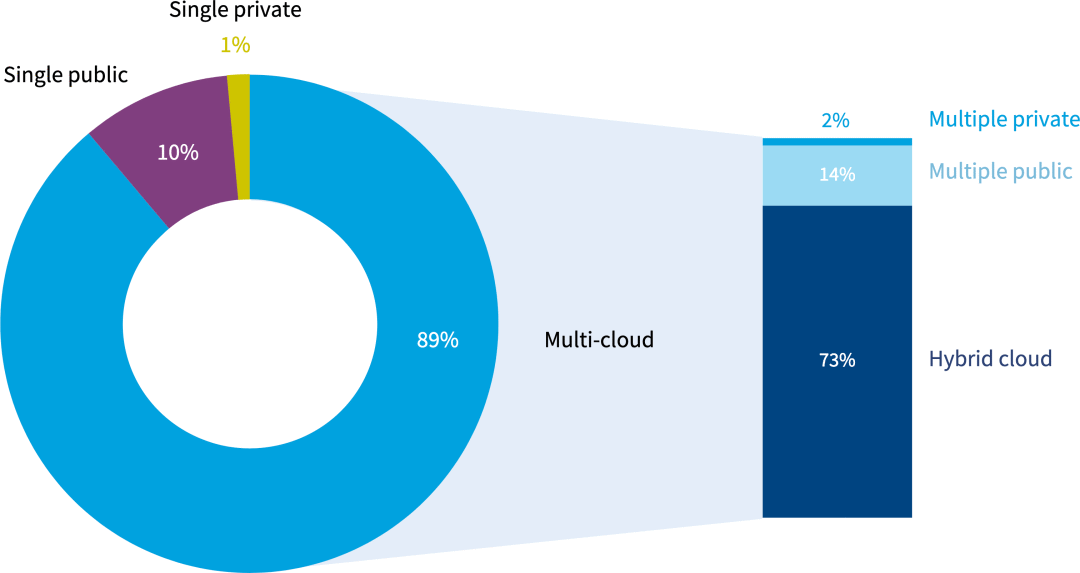

组织拥抱多云(89%的企业使用了多云和混合云)

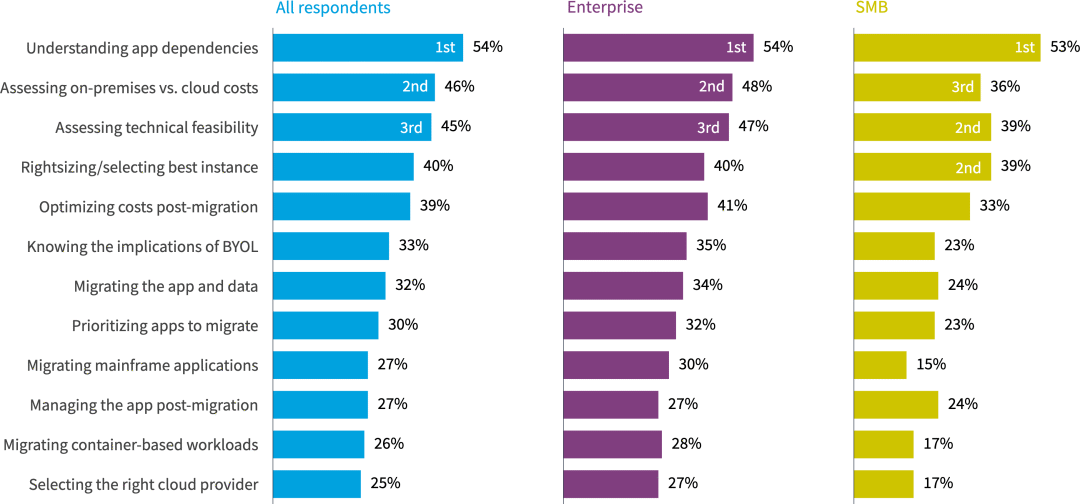

在将工作负载迁移到公有云时,您面临哪些挑战?

TOP1是梳理应用依赖;TOP2是成本对比

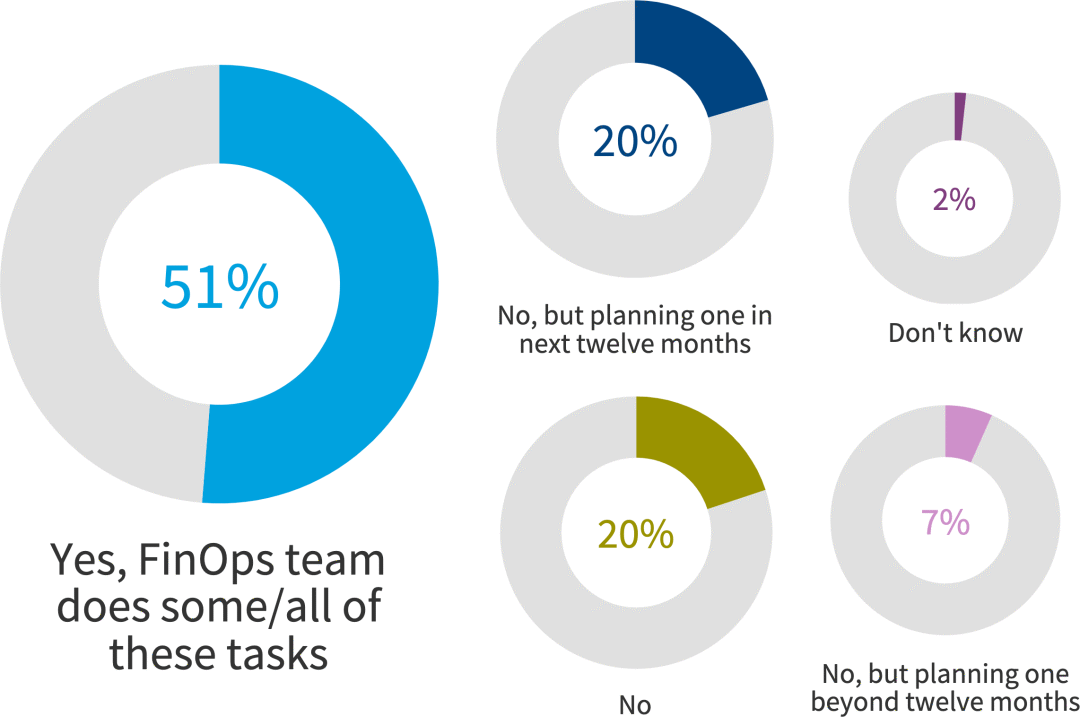

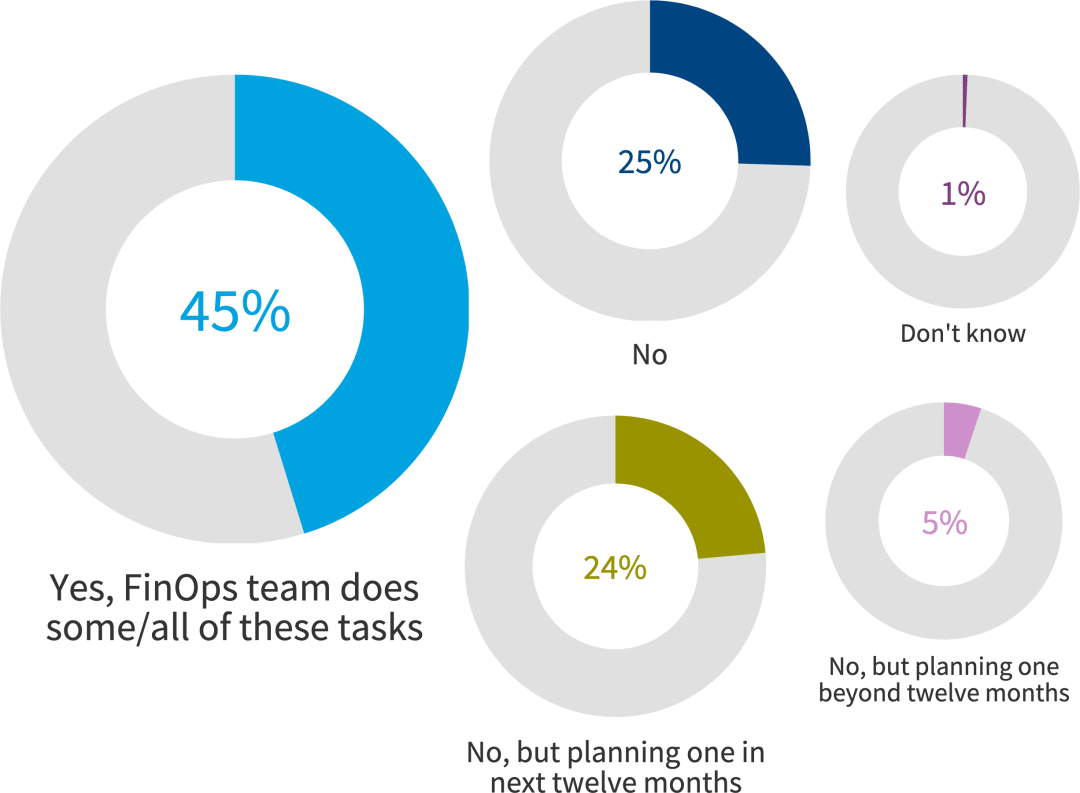

贵公司是否有 FinOps 团队来建议、管理或执行云成本优化策略?

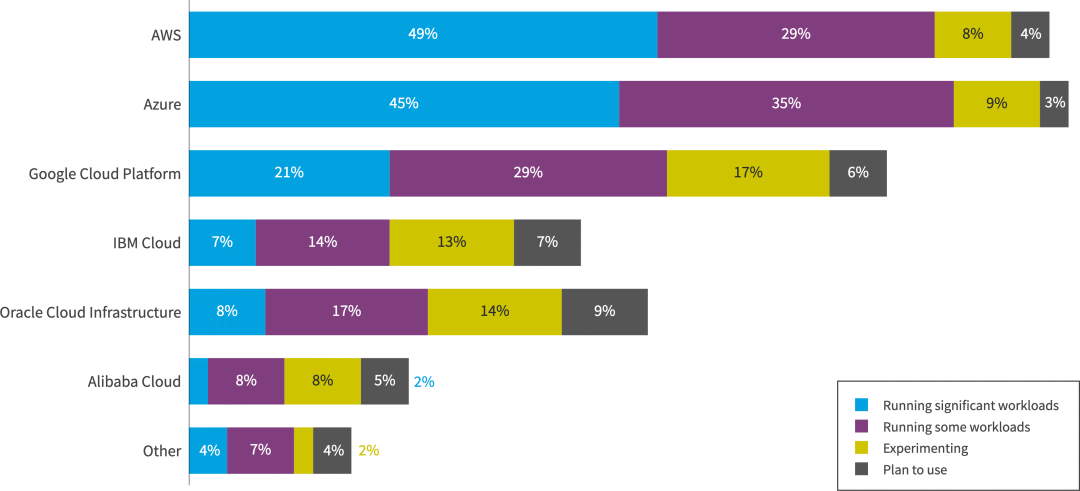

您的组织使用哪些公有云提供商?

(依然是AWS、Azure、GCP三巨头)

使用生成式人工智能 (GenAI) 公有云服务(25%广泛使用)

云成本优化和可持续性优先级(59%更关注成本优化)

面对持续的经济不确定性,许多组织正在投资生成式人工智能 (GenAI) 和可持续性等变革性举措。与此同时,有效管理成本仍然是重中之重,试图在两者之间找到平衡是一项艰巨的挑战。尽管如此,云的使用量仍在上升,而浪费的支出却在减少。混合云战略正在不断发展,采用更全面的混合部署成本管理视图的企业数量显着增加,包括云中使用的软件许可。

云支出仍然很大,因为现在近一半的工作负载和数据都在公共云中。连续第二年,管理云费用已成为比安全性更紧迫的挑战,这凸显了对优化云成本和提高效率的 FinOps 实践和工具的日益关注。这一趋势与多云战略的广泛采用、云服务的使用增加以及超过一半的受访组织建立云卓越中心 (CCOE) 相一致,这表明向更加集中和战略性的云管理转变。

Flexera 2024 年云状态报告显示了以下趋势:

-

企业正在拥抱多云

-

公有云采用持续加速

-

云计划和指标

-

组织正在采用云中心部门策略

-

最大的挑战是安全性、支出和专业知识

-

企业难以控制不断增长的云支出

-

公有云的采用正在不断发展

-

公有云 PaaS 产品的使用正在增加

-

私有云发挥着重要作用

-

云现状报告:欧洲

调研方法论

2023 年冬季,Flexera 云现状调查对全球 753 名技术专业人员和高管进行了调查。该网络包括跨行业和跨背景领域的专业人士。

Flexera从经过严格维护的独立小组中寻找参与者,该小组由经过审查的受访者组成,并具有详细的个人资料。所有数字和百分比都四舍五入到最接近的整数。

在报告中的许多地方,我们提供了自己对数据的解释,即 Flexera 观点。

中小型企业(SMB):员工人数少于 1,000 人的组织

企业:员工人数超过 1,000 人的组织

大型企业:员工人数超过 10,000 人的组织

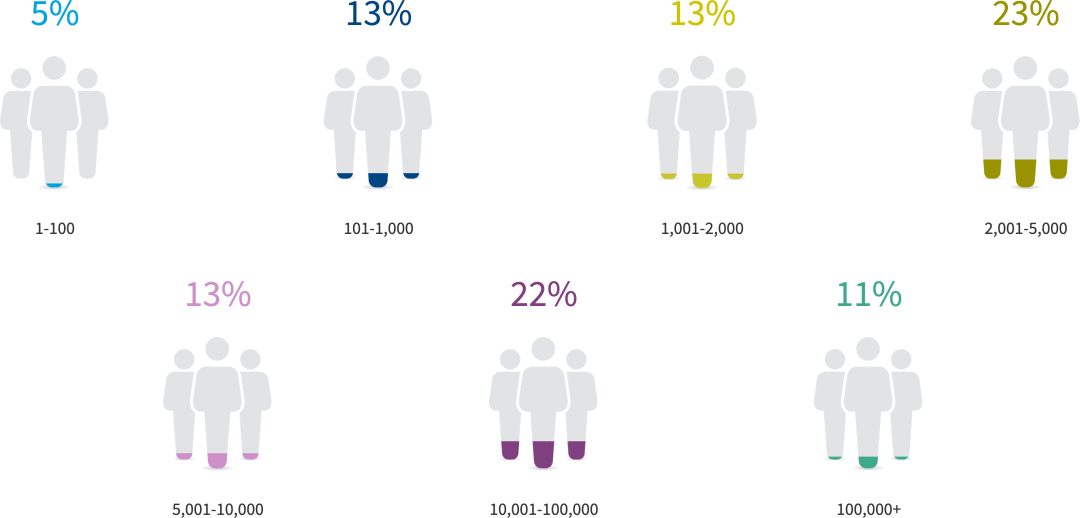

今年的调查倾向于企业,68%的受访者在员工人数超过2000人的组织中。8%的公司拥有超过100,000名员工。

您的组织规模有多大?

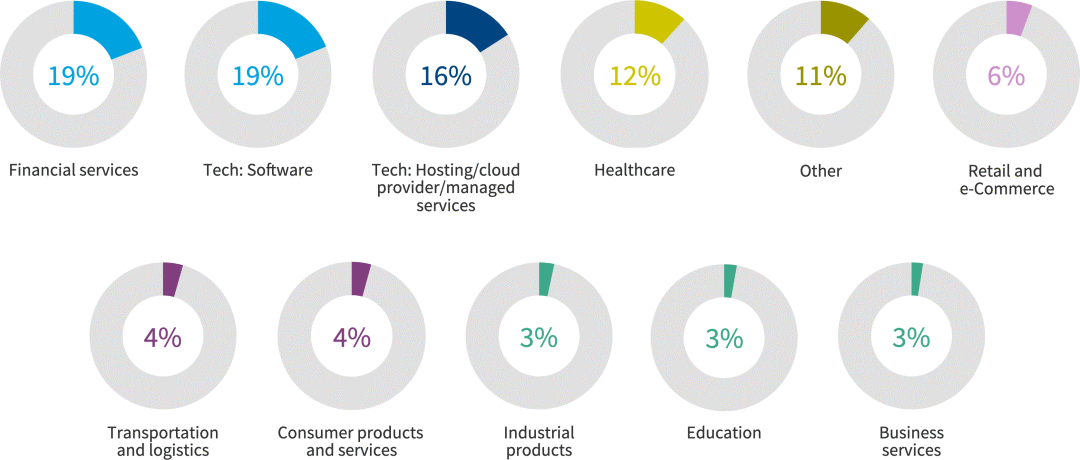

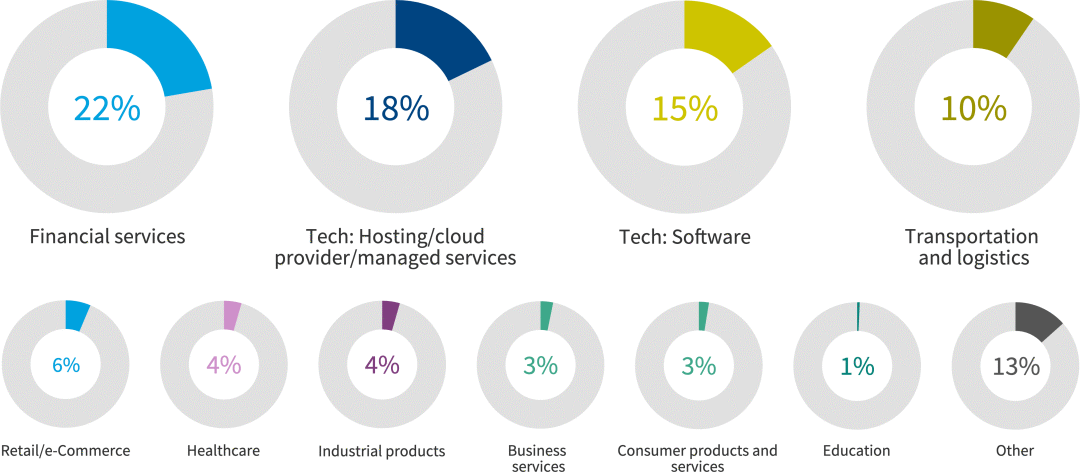

科技相关行业(软件、托管/云提供商/托管服务之间占35%)和金融服务(19%)是受访者的行业,其次是医疗保健(12%)。

贵公司的行业是什么?

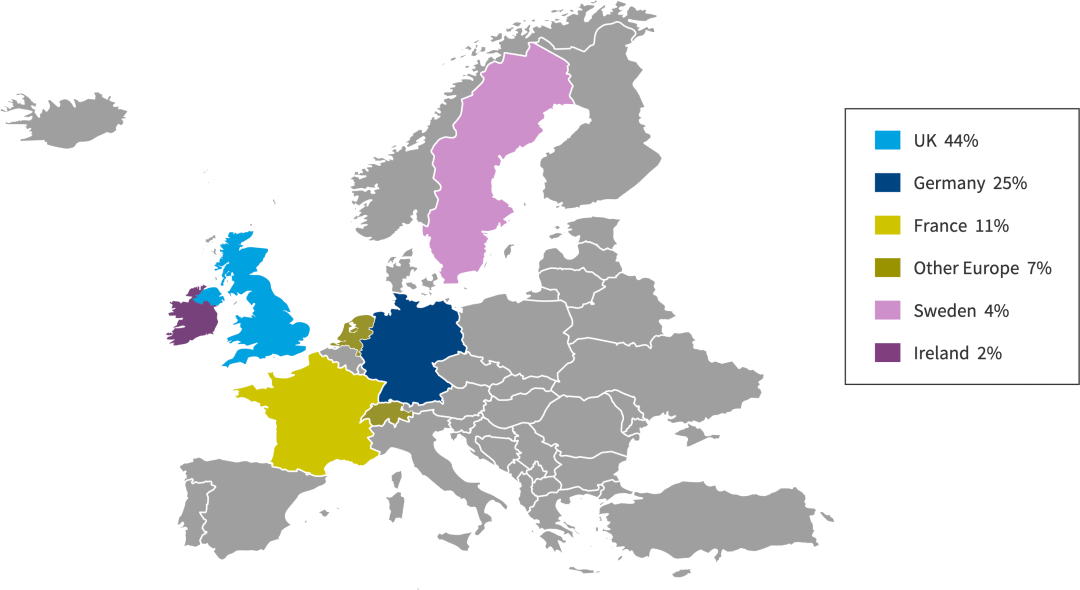

与去年类似,近三分之二的受访者来自美洲(62%来自美国)。来自欧洲的受访者占总数的20%,英国占该群体的9%。

你们的总部在哪里?

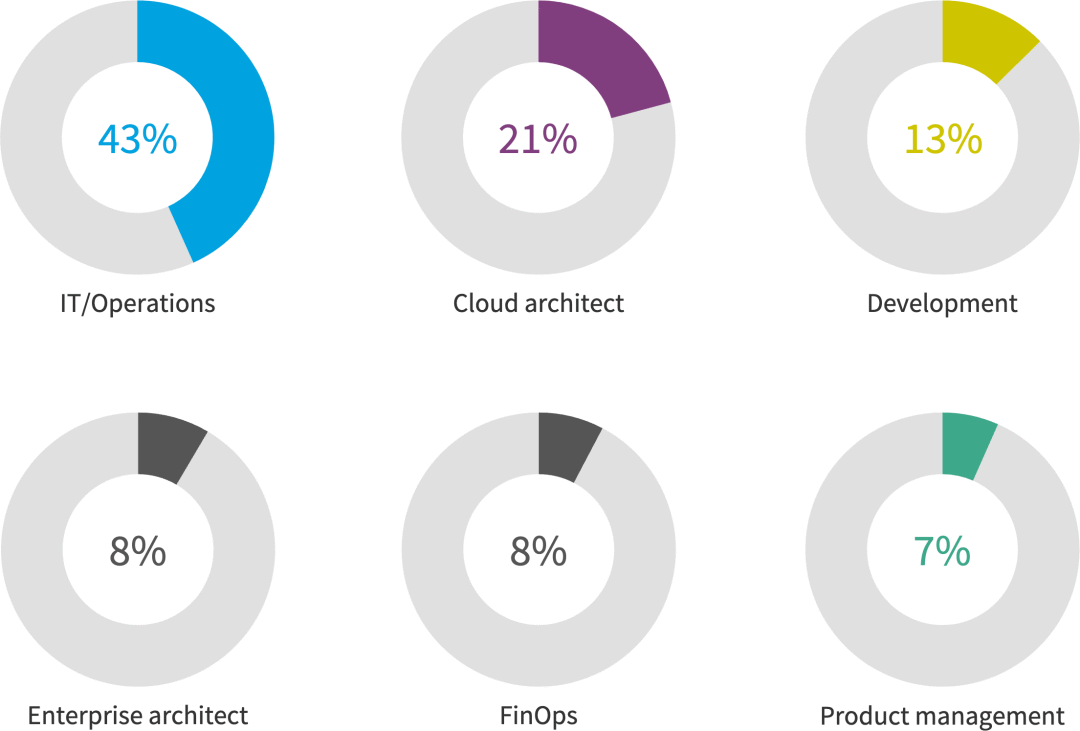

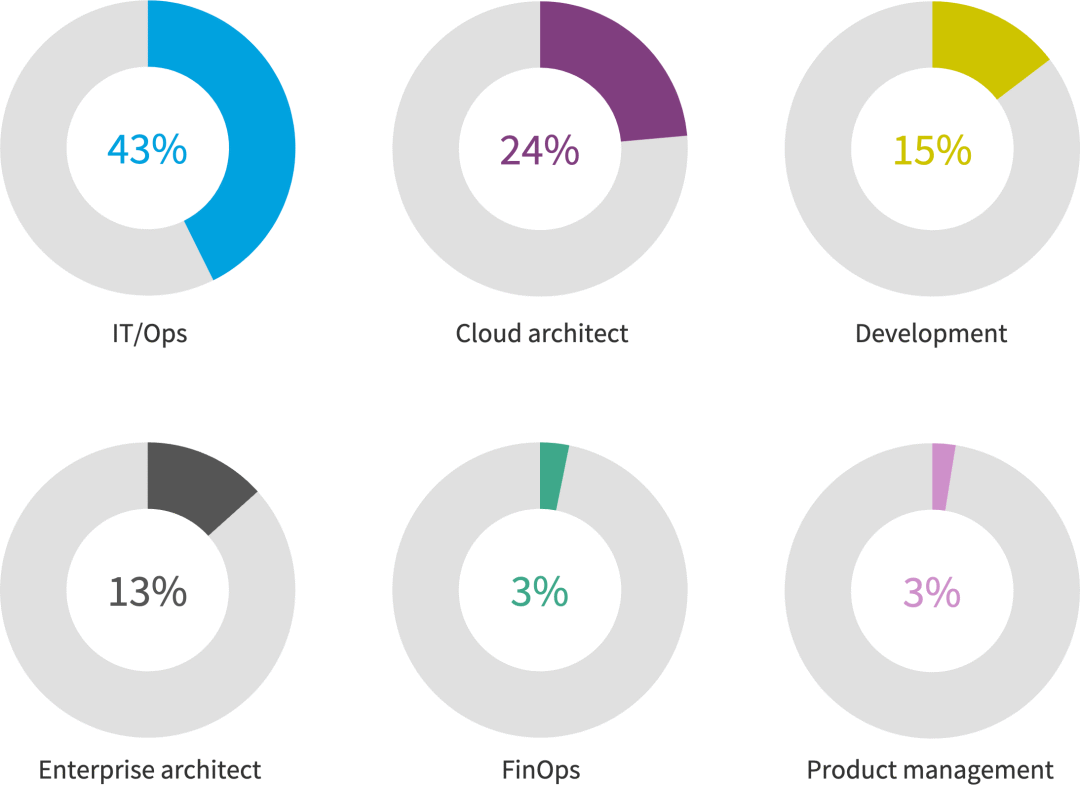

下图显示了按业务角色和他们在组织内工作的位置划分的受访者的细分。21% 的受访者是云架构师,8% 的受访者表示担任FinOps角色。表示他们在云中心团队(CCOE或类似团队)工作的受访者大幅增加,从去年的35%增加到今年的50%。

你的角色是什么?

您在组织的哪个位置工作?

创建 CCOE 并为其配备人员的组织显着增加

云采用继续成为主流。重度用户现在占受访者的71%,高于去年的65%。

贵公司的公有云使用水平如何?

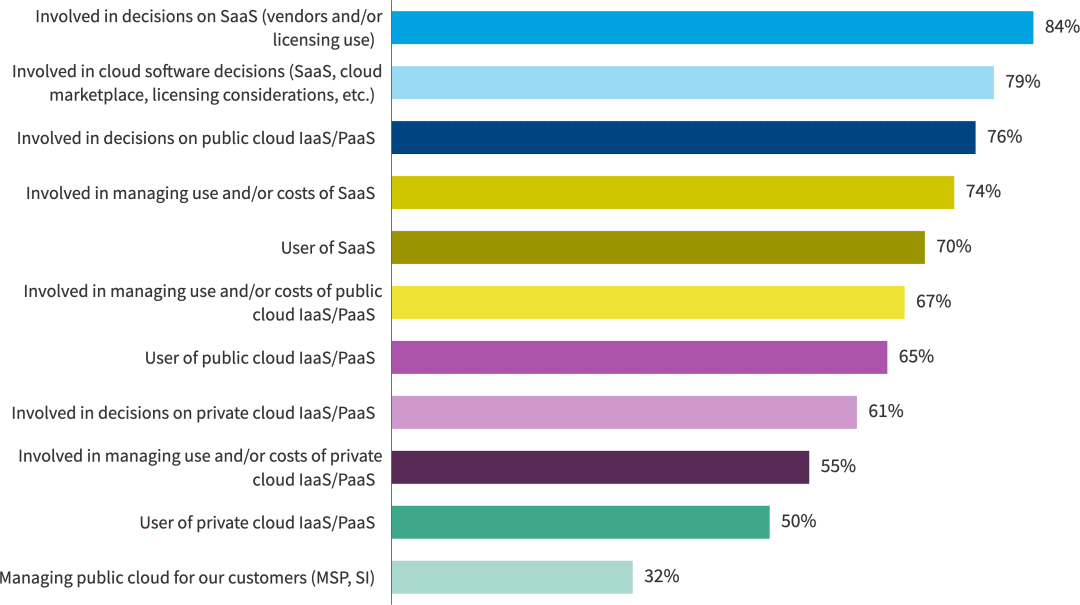

大多数受访者对 IaaS/PaaS 和 SaaS 都有重大影响,其中 SaaS 决策 (84%) 以及使用和成本 (74%) 尤其增加。SaaS用户也从63%同比增长到70%。

您在组织中与云的哪些方面相关?

用户越来越倾向于 SaaS 产品的易用性和维护性

企业正在拥抱多云

大多数组织都采用了多云,89% 的受访者表示拥有多云战略(比 2023 年的 87% 略有增加)。一些受访者继续在单一云上进行整合:10% 的受访者表示今年将使用单一公有云,与 2023 年相同。

组织拥抱多云

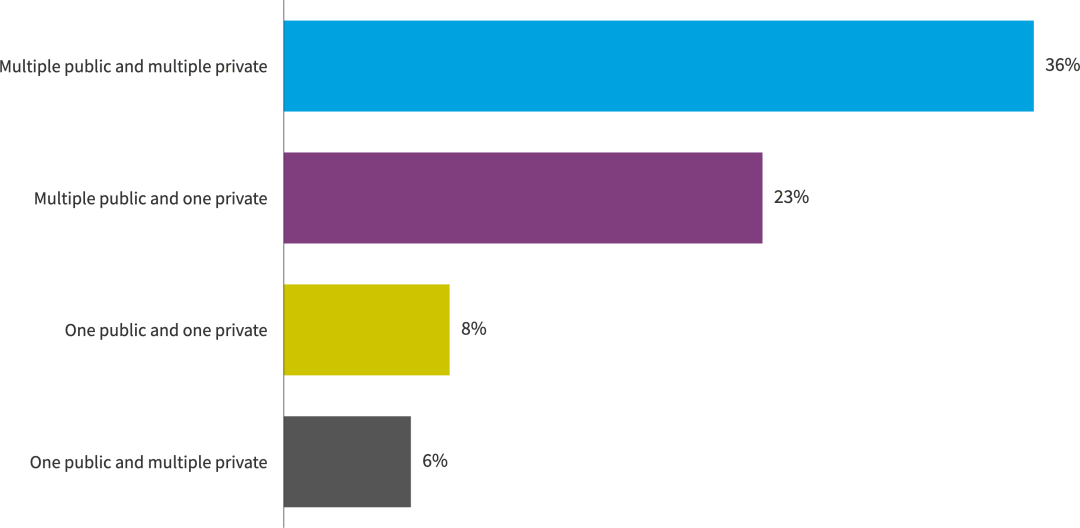

超过一半 (59%) 的受访者使用多个公有云。14%的受访者使用单一的公有云。

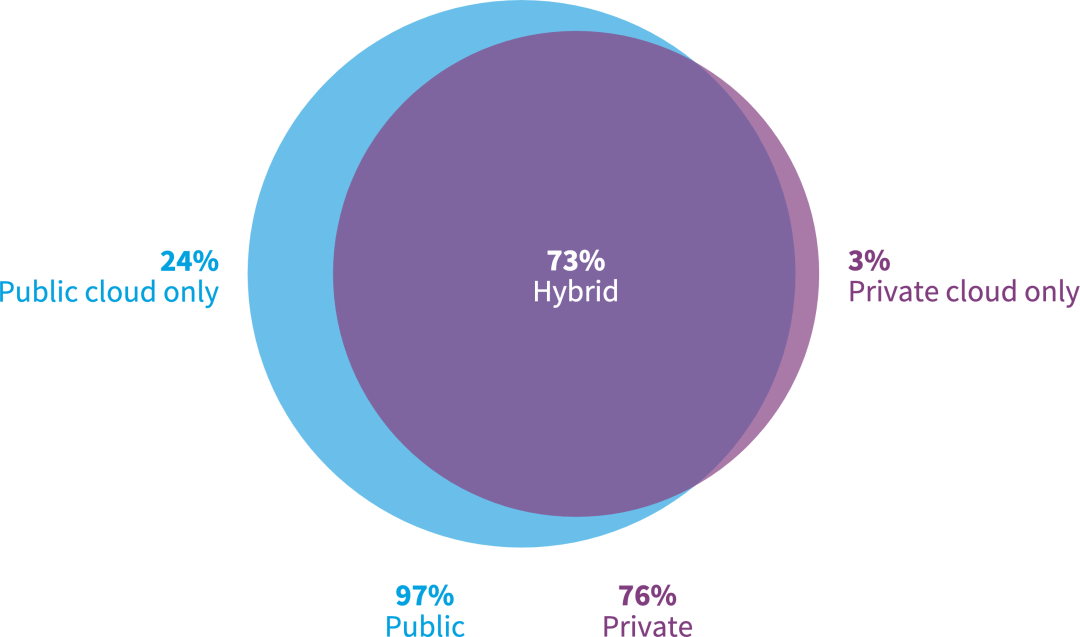

混合云战略

越来越多的受访者使用多个公有云和一个私有云(同比从19%上升到23%)

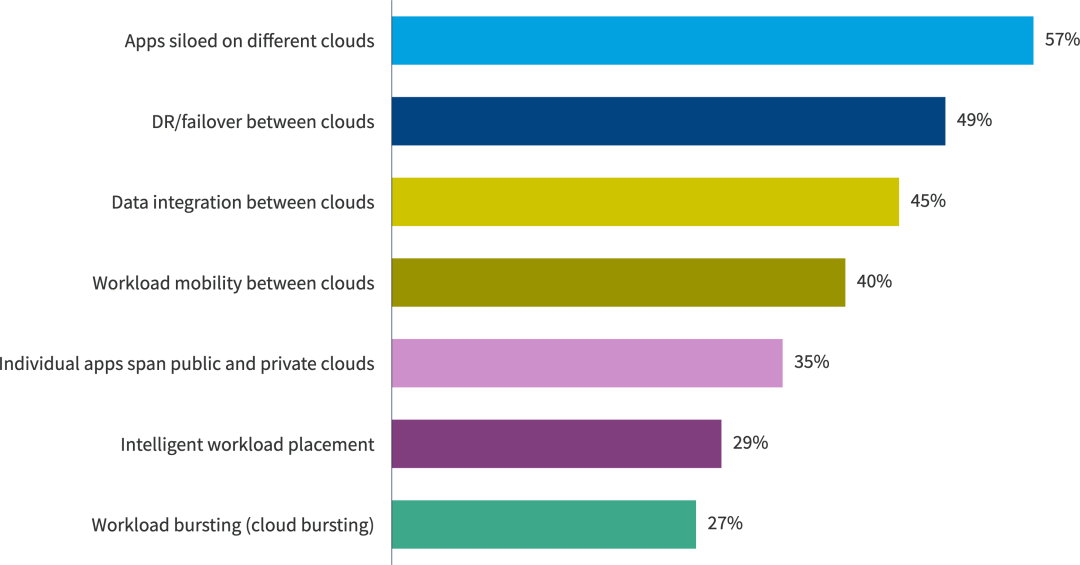

孤立在不同云上的应用和云之间的灾难恢复/故障转移仍然是前两个多云实现。孤立在不同云上的应用增幅最大(同比增速从 44% 上升到 57%)。云之间的数据集成率从同比的 37% 增加到 45%,因为组织正在寻找最适合应用程序和数据分析的产品。

所有组织使用多云架构

在云中部署工作负载之前,组织会继续考虑成本和性能。企业不断寻找最合适的方法,通常在单个云中运行应用程序,从而简化配置、维护和安全性。越来越多的组织发现,在与运行应用程序的云中不同的云中进行数据分析的用例。

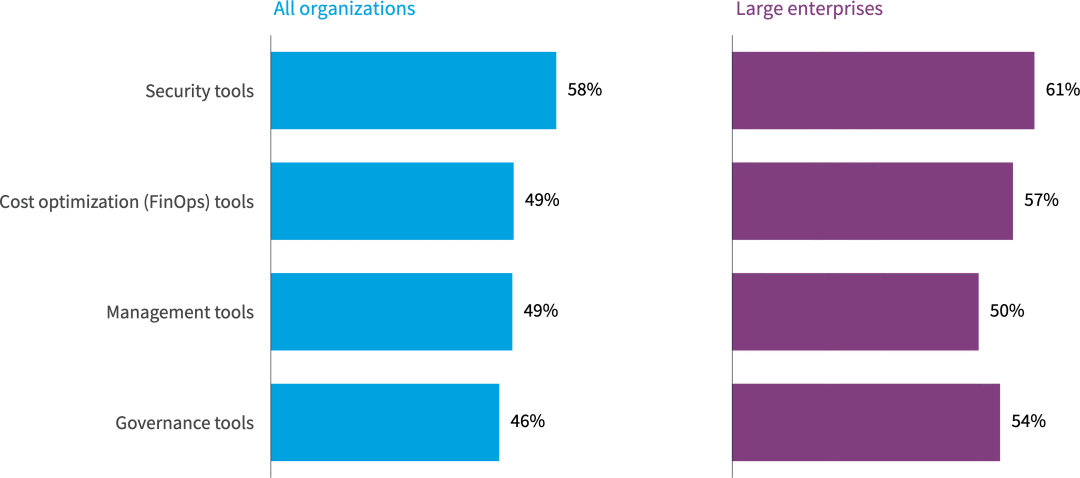

今年,安全工具仍然是所有组织的首位,紧随其后的是成本优化 (FinOps) 工具和管理工具。使用安全工具(61%)和FinOps工具(57%)的大型企业比例更高。

使用多云工具

混合云、纯公有云和私有云仅同比保持相似。

公有云与私有云的使用情况

类似的同比云使用表明组织已达到稳定状态;他们已经确定了对他们有用的方法。

公有云采用持续加速

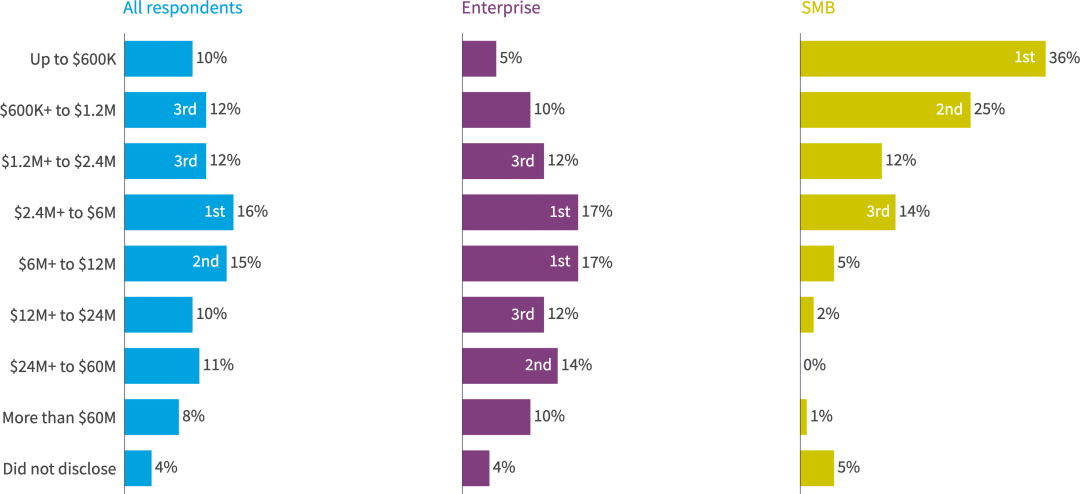

近三分之一的受访者 (29%) 目前每年在公共云上的支出超过 1200 万美元,高于 2023 年的 24%。36%的企业每年支出超过1200万美元,高于去年的29%。

您目前的年度公有云支出是多少?

每月在云上花费 100 万美元或更多的组织同比增长了 21%

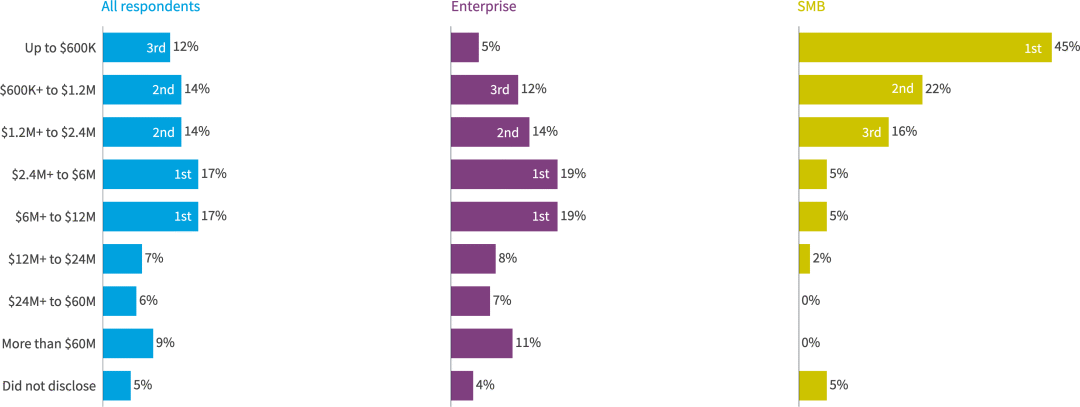

近四分之一的受访者(22%)目前每年在SaaS上的支出超过1200万美元。对于企业来说,这一比例增加到26%。

您目前的年度 SaaS 支出是多少?

超过四分之一的受访者每年在云上花费超过1200万美元(29%),近四分之一(22%)的受访者在SaaS上花费这么多

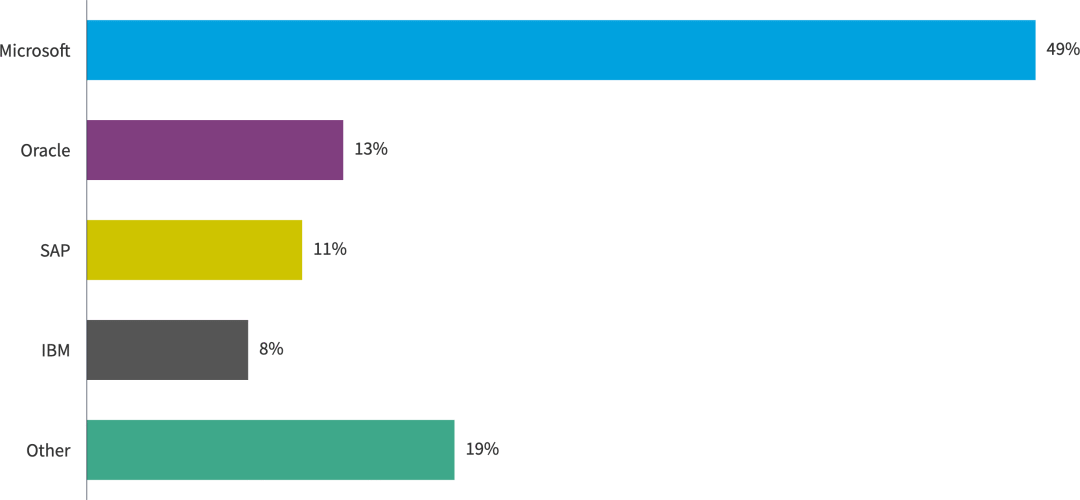

Flexera 首次按供应商询问受访者的非 SaaS(云和本地)软件成本。Microsoft是迄今为止最常见的非SaaS软件供应商(49%)。

非 SaaS 软件成本(按供应商)

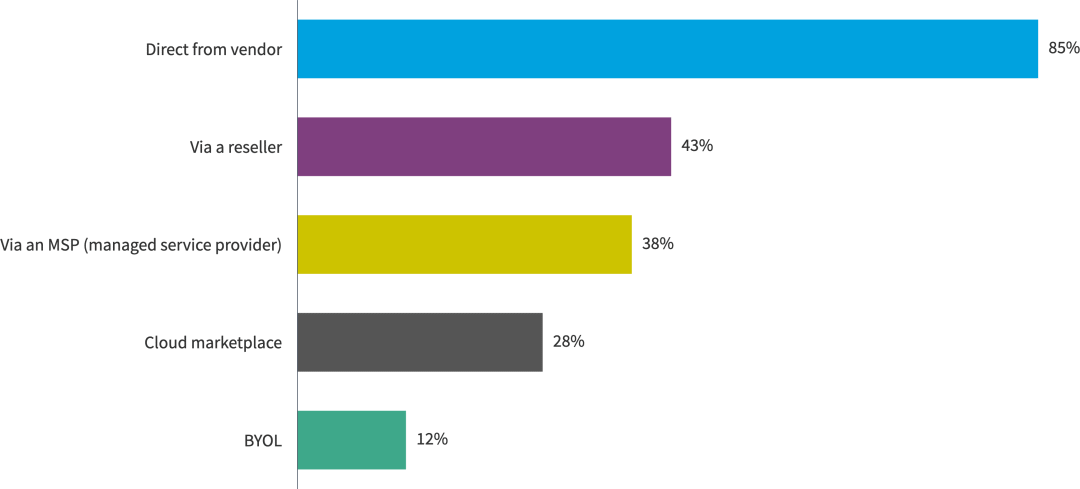

此外,绝大多数非SaaS软件购买是直接从供应商处购买的(85%),主要供应商是Microsoft。这些采购很可能是根据现有的企业协议 (EA) 进行的。

非SaaS软件购买方式

84%的受访者在云中跟踪软件许可证。

您是否跟踪在云中运行的软件的许可证?

云成本受到软件许可证的重大影响。在某些情况下,特定许可证的成本可能是运行应用程序的云基础架构成本的四倍以上。组织不仅需要考虑云成本,还需要考虑相关的软件许可成本。

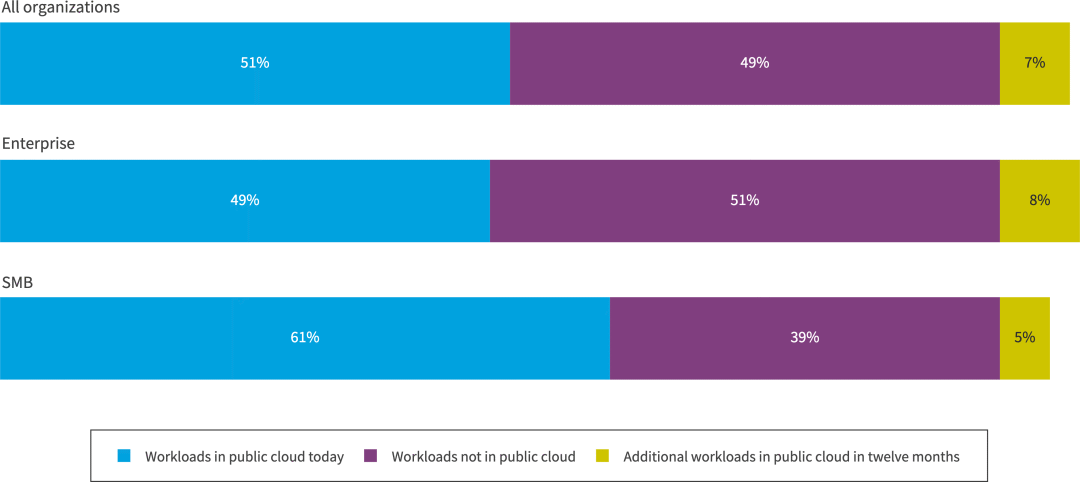

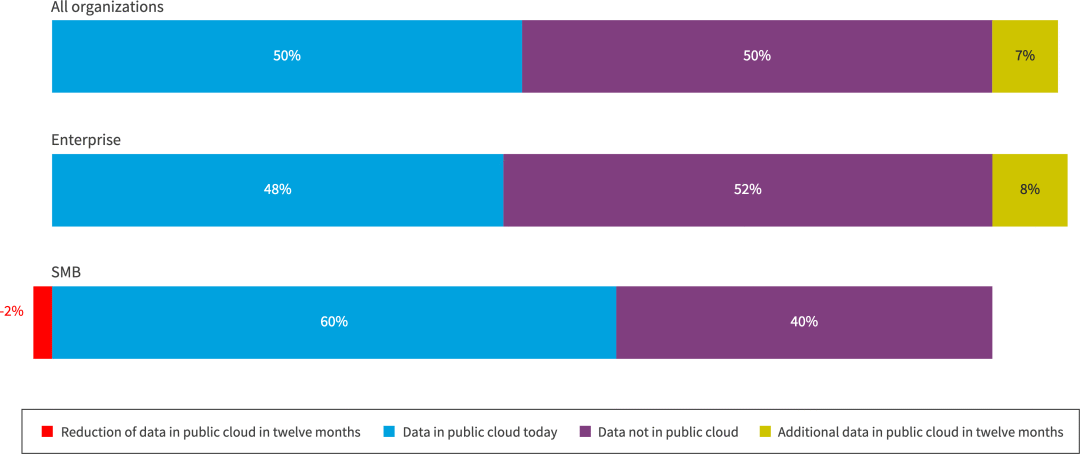

对于所有受访者来说,目前有 51% 的工作负载在公共云中,预计在未来 12 个月内还会有 7% 的工作负载。目前,一半的组织在公共云中拥有数据,预计在未来 12 个月内还会有 7% 的数据。企业拥有更复杂的环境,但使用率略低,49% 的工作负载在公有云中,48% 的数据在公有云中。

中小型企业是云采用率最高的企业,但比上一年略有下降,这两年有61%的工作负载和60%的数据在公共云中。

公有云中的工作负载

公有云中的数据

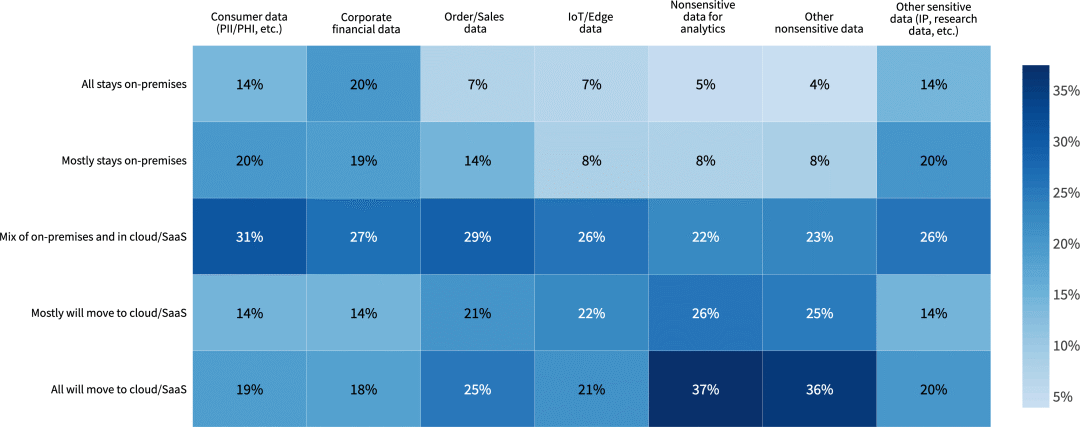

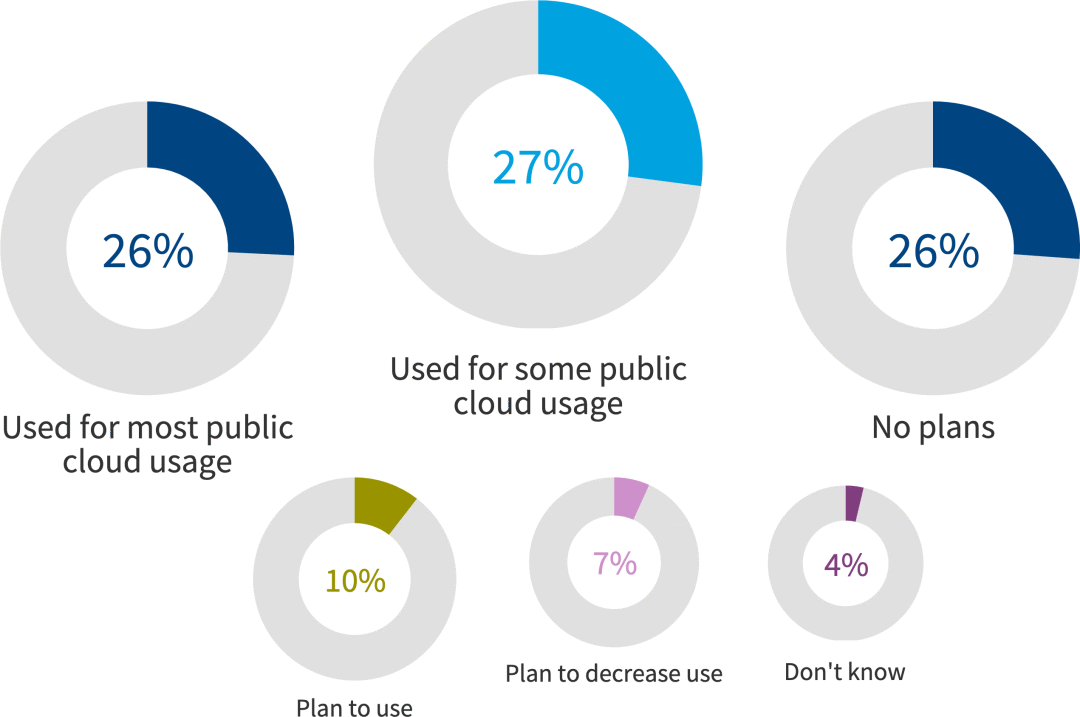

超过一半的受访者表示,他们会考虑将至少一些消费者数据或企业财务数据迁移到云端。19%的受访者表示,所有消费者数据都将转移到云/SaaS(高于2023年的17%),18%的受访者表示所有企业财务数据将转移到云/SaaS(与2023年相同)。

您采用何种方法将数据迁移到公有云/SaaS?

超过三分之一的受访者表示,所有非敏感数据都将转移到云端,近五分之一的受访者表示,他们将把所有敏感数据转移到云端

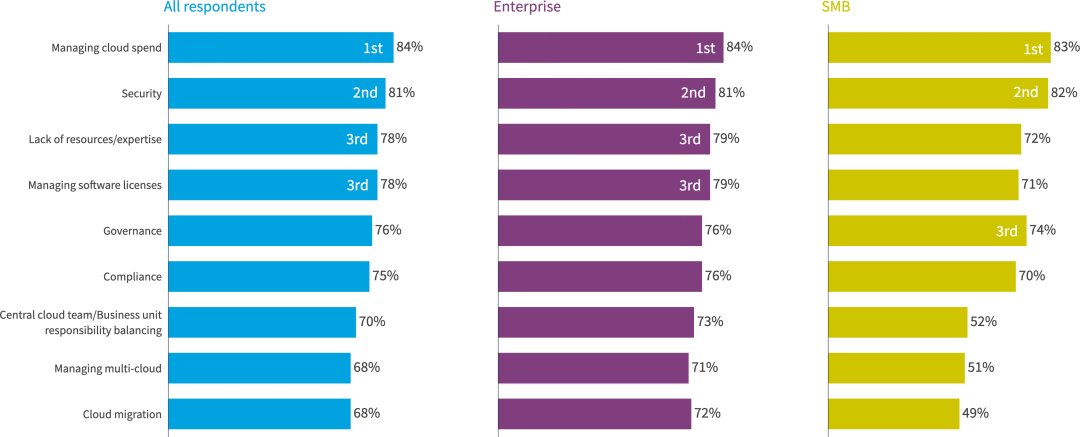

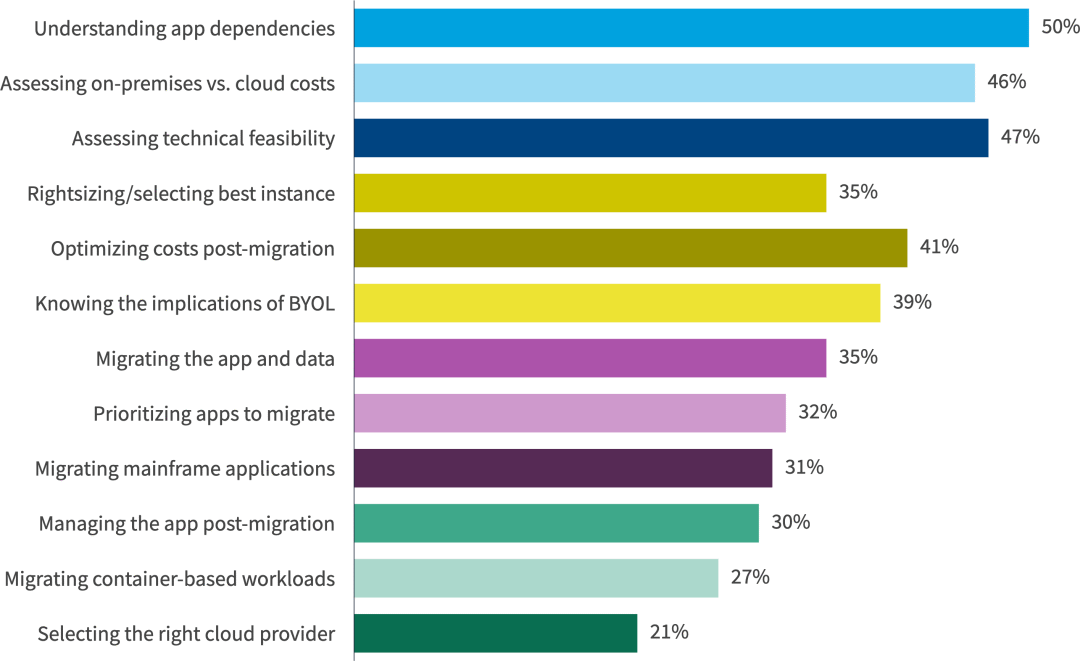

众所周知,为每个 IT 交付的服务映射应用程序、硬件和网络设备之间的所有关系是非常困难的。超过一半的受访者表示,了解应用依赖关系 (54%)、评估本地成本与云成本 (46%) 以及评估技术可行性 (45%) 是云迁移面临的三大挑战。

在将工作负载迁移到公有云时,您面临哪些挑战?

近一半的受访者表示,评估本地成本与云成本是一项挑战

对敏感消费者数据的同比分析显示,从本地到云和 SaaS 的趋势略有延续,这表明组织继续对云提供的安全控制更有信心。

云计划和指标

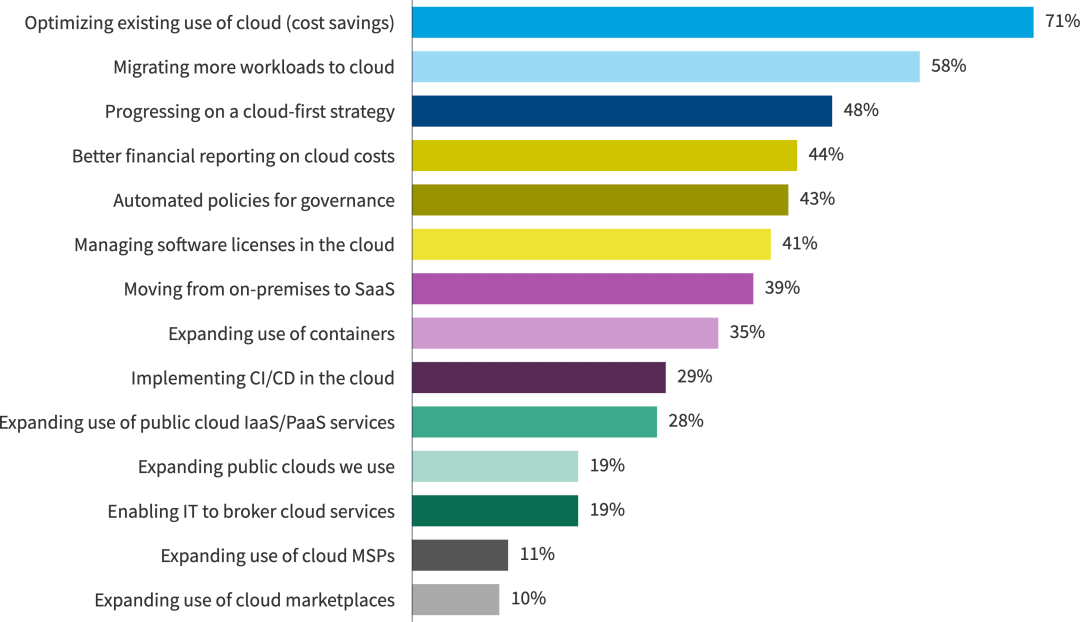

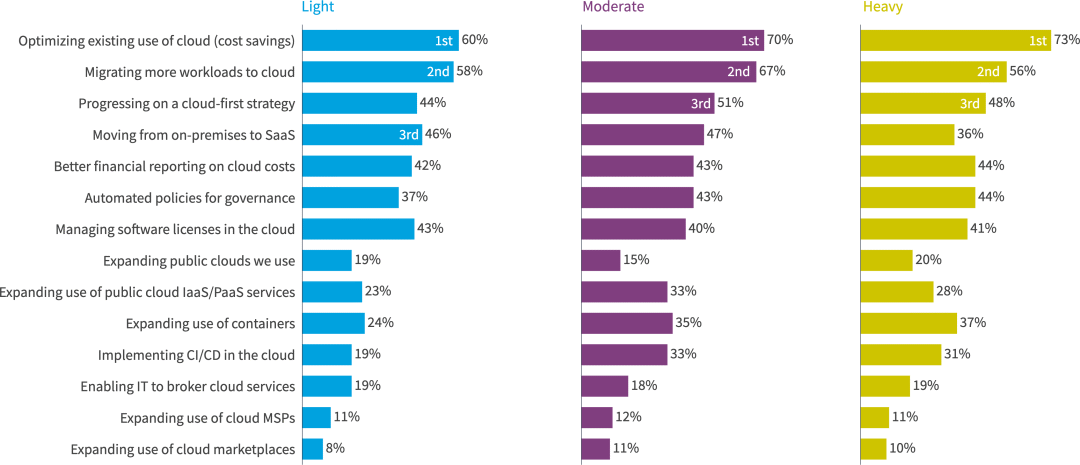

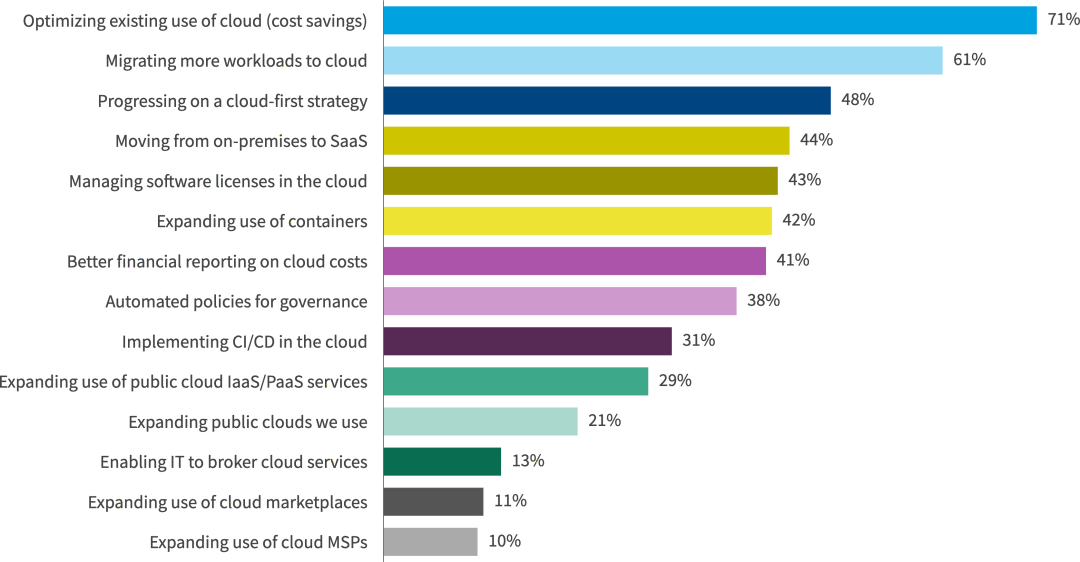

这是连续第八年优化云的现有使用(成本节约)是首要举措(同比从62%增加到71%)。值得注意的是,云优先战略的进展率从同比的 55% 下降到 48%。将更多工作负载迁移到云的同比增长从 44% 增加到 58%。高比例的重度云用户 (73%) 将优化云的现有使用(节省成本)视为首要举措。

您计划在明年在以下哪些举措上取得进展?

按所有组织的云使用情况划分的排名靠前的云计划

无论使用级别如何,优化云的现有使用并将更多工作负载迁移到云都是最重要的举措

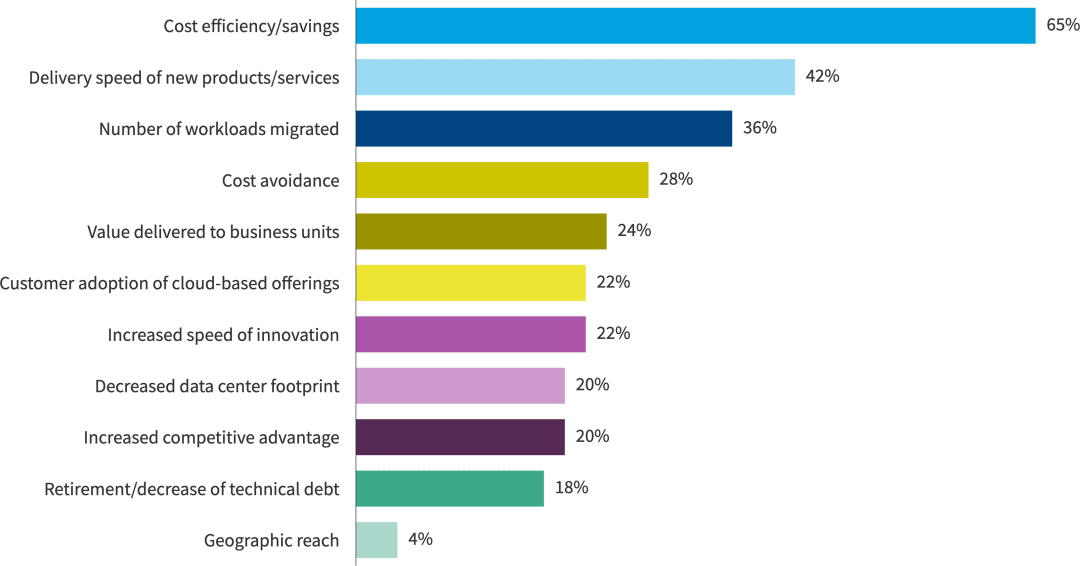

在过去六年中,衡量云进展的首要指标是成本效率/节省。今年,这一比例从60%增加到65%。迁移到云的工作负载数量也从 31% 同比增长到 36%。

根据云目标评估进度的主要指标是什么?

继续优先考虑迁移到云的成本和工作负载,强调了成本优化和效率的重要性

组织正在采用云中心部门

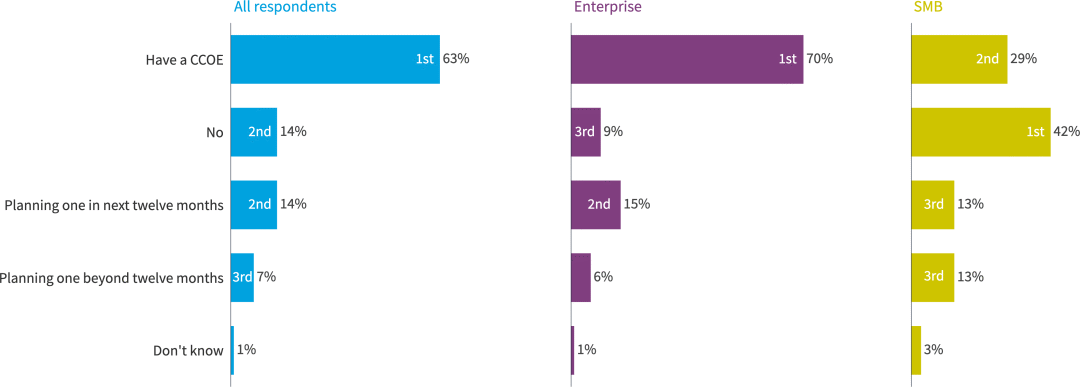

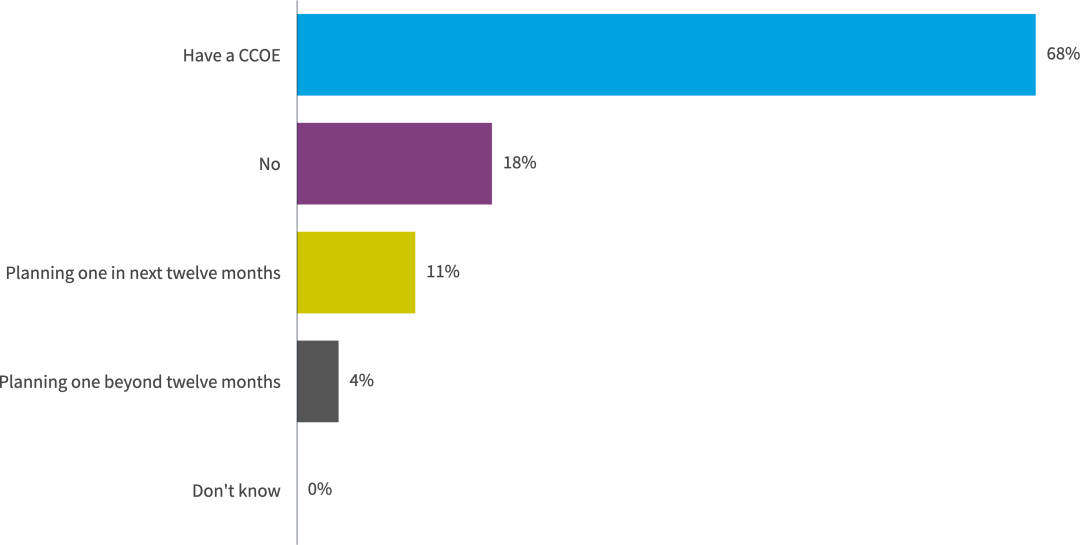

大多数组织 (63%) 拥有 CCOE 或计划在明年创建一个 CCOE (14%)。70% 的大型企业已经拥有 CCOE,而只有 29% 的中小企业拥有 CCOE。15%的企业预计在未来12个月内增加一个CCOE,6%的企业预计在此之后增加一个CCOE。超过四分之一(26%)的中小企业计划在未来建立CCOE。

贵公司是否有云中心团队或 CCOE?

超过一半的组织已经拥有 CCOE;这一比例在未来几年可能会跃升至75%以上

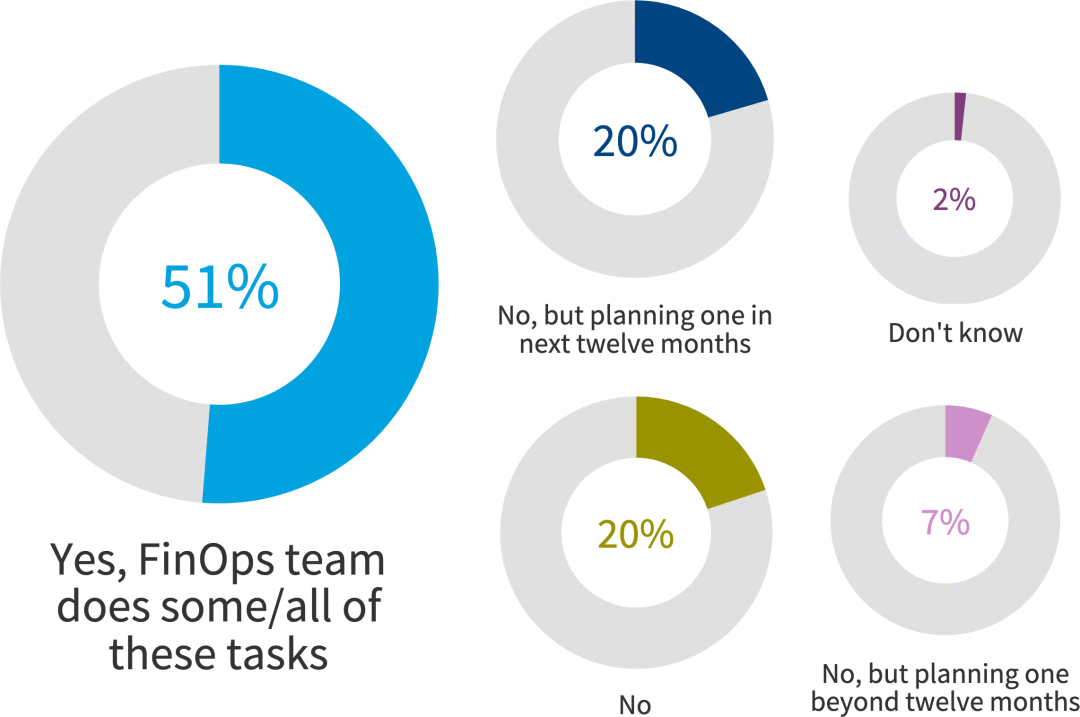

一半的组织 (51%) 拥有 FinOps 团队,20% 的组织计划在来年创建一个团队。

贵公司是否有 FinOps 团队来建议、管理或执行云成本优化策略?

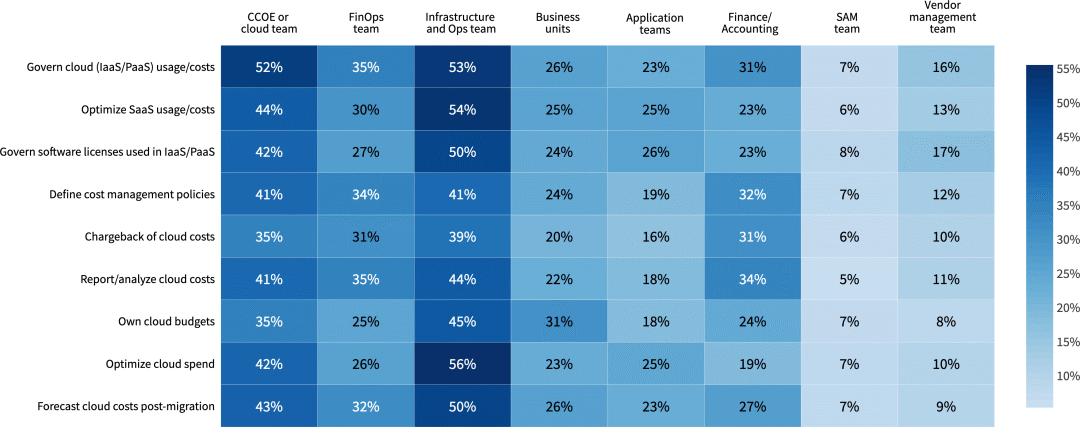

像往常一样,基础架构和运营部门以及 CCOE 或云团队负责云成本管理。基础架构和运营团队最有可能管理云 (IaaS/PaaS) 的使用/成本 (53%)、优化 SaaS 使用/成本 (54%) 以及管理 IaaS/PaaS 中的软件许可证 (50%)。

组织中的谁负责云成本管理职责?

即使软件资产管理 (SAM) 团队不负责云和 SaaS 成本,他们也需要确保负责的团队拥有有效使用这些许可证、保持合规性、最大限度地降低风险并节省公司资金所需的详细许可信息。

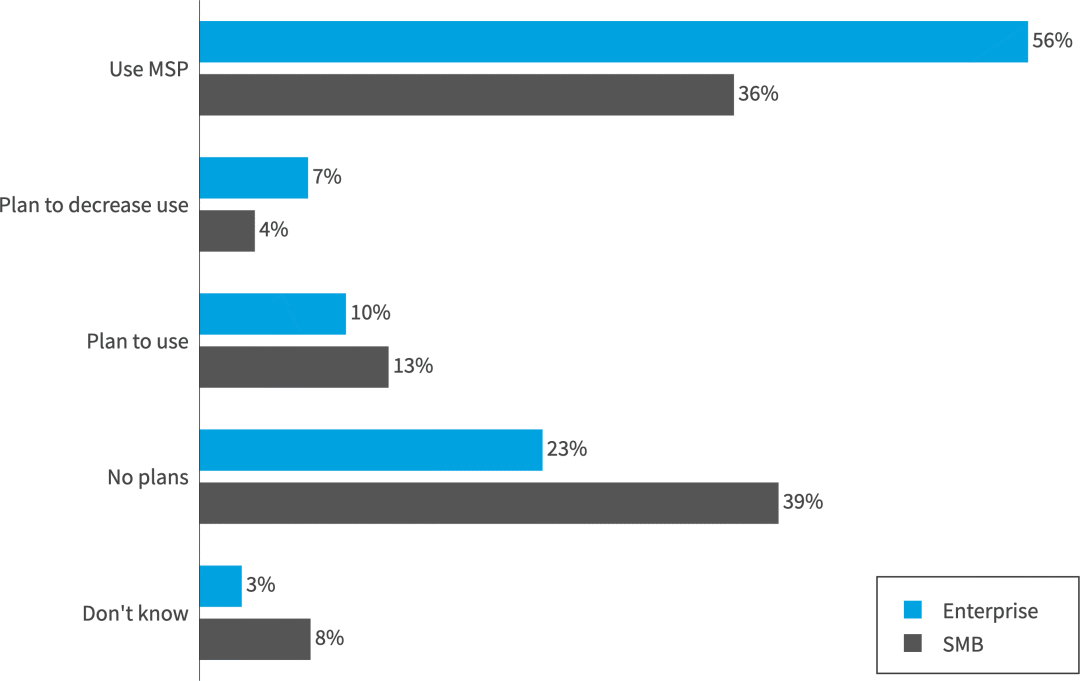

53%的组织至少将一些公共云工作外包,其中26%的组织使用托管服务提供商(MSP)进行大多数公共云使用。

利用 MSP 管理所有组织的公有云

56%的企业至少将一些公共云工作外包。MSP 的 SMB 使用率从 26% 的同比增长率增加到 36%。

企业与中小型企业 MSP 在管理公有云方面的利用率

最大的挑战是安全性、支出和专业知识

连续第二年,管理云支出是所有组织面临的最大挑战。这种转变可能是由于组织对云安全越来越满意,而云服务使用的增加导致支出增加。管理这笔支出已成为组织的首要任务。与之前的《云现状》调查结果一样,缺乏资源和专业知识仍然是一个重大挑战。

云面临的主要挑战

管理云支出保持了其作为最大云挑战的地位;去年,这一举措推翻了安全领域,打破了11年来的头把交椅

企业难以控制不断增长的云支出

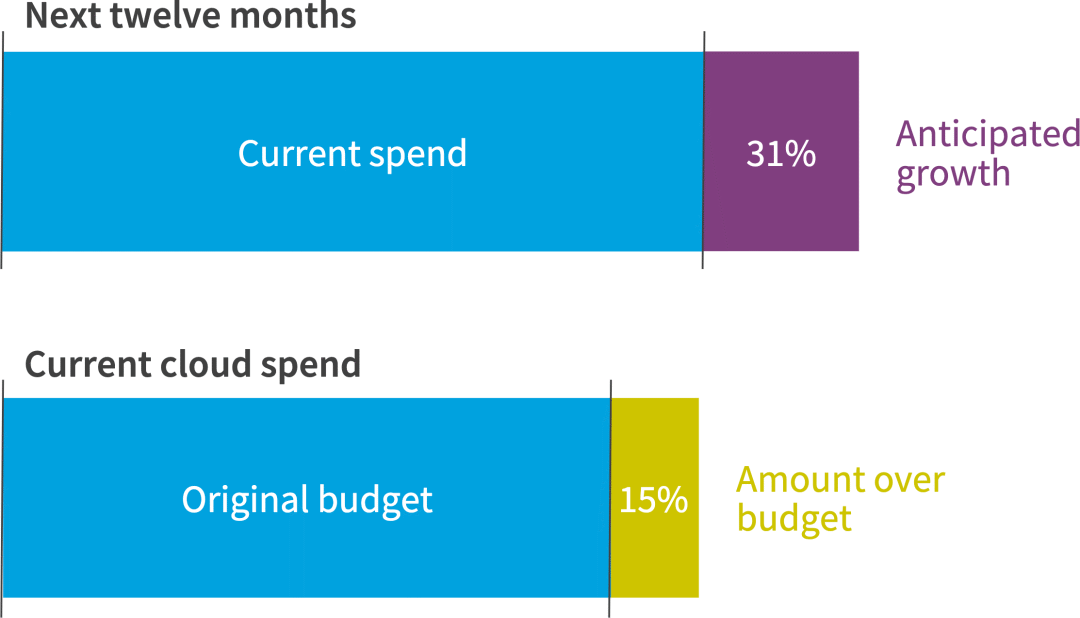

很容易理解为什么 FinOps 作为一门文化实践和财务管理学科不断发展壮大。公有云支出平均超出预算 15%。受访者仍然看好云计算,因为31%的受访者预计他们的支出将在未来12个月内增加。

您的组织在公有云上的支出是多少?

受访者表示,他们的公有云浪费率为27%,与去年报告的28%相似。

您在 IaaS 和 PaaS 上浪费的云支出估计是多少?

IaaS 和 PaaS 中估计浪费的云支出在 2022 年达到 32% 的高位后呈下降趋势。FinOps 最佳实践正在为许多组织带来经济效益

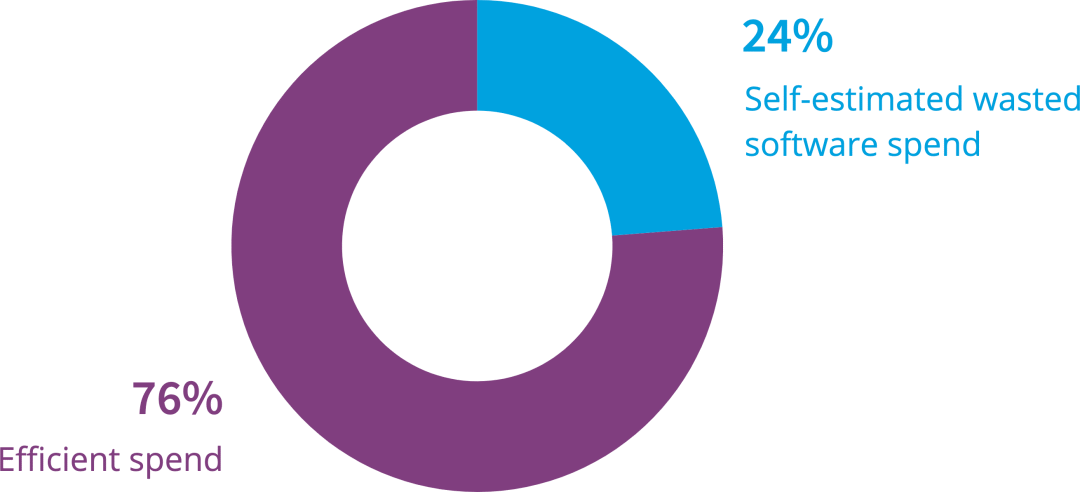

软件许可证会极大地影响在云中运行的应用程序的总成本。受访者表示,公有云中浪费的软件支出占24%。

您估计在云中浪费的软件支出是多少?

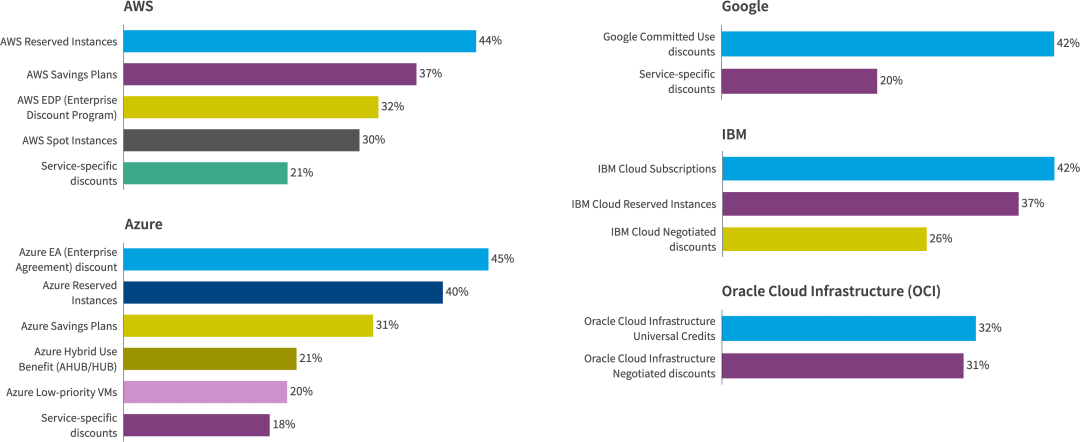

云提供商的定价结构复杂且难以解读,但提供商折扣提供了降低成本的机会。大多数受访者使用 Azure EA(企业协议)折扣 (45%)、AWS 预留实例 (44%)、Azure 预留实例 (40%)、IBM Cloud Subscriptons (42%)、Google 承诺使用折扣 (42%) 或 Azure 预留实例 (40%)。

您使用哪个提供商折扣?

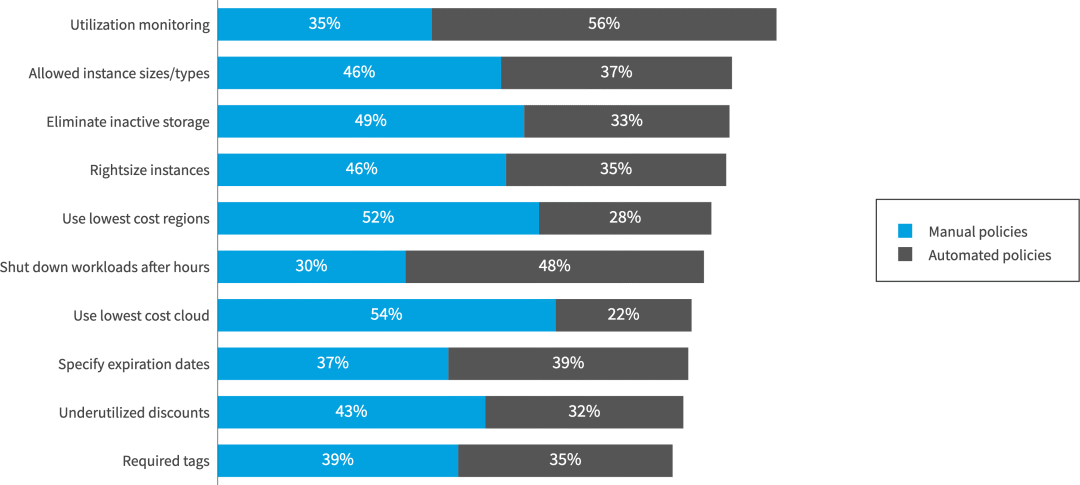

利用率监控 (56%) 和下班后关闭工作负载的自动化策略 (48%) 是优化云成本的最常见方法。大约三分之一的受访者 (35%) 已经制定了自动化策略来标记云资源,这是 FinOps 实践的基本组成部分。

您使用哪些类型的策略来优化云成本?

尽管标签对于成本分配和优化至关重要,但目前只有 35% 的组织使用自动化策略来实现所需的标签。

今年,我们要求受访者权衡他们如何管理SaaS和软件成本。对于大多数组织 (57%),SaaS 成本与 IaaS 和 PaaS 成本分开跟踪。

SaaS 和软件成本与 IaaS/PaaS 成本的比较

许多组织都在努力寻找合适的SaaS成本类别,因此这些成本通常被单独归类。随着组织开始采用新的成本管理和优化工具,这些SaaS成本可能被视为“云成本”,因为云的定义开始包含额外的非本地成本。

FinOps 专业人员通常使用单位经济效益作为衡量云支出效率的关键指标。43%的受访者表示,他们使用单位经济效益作为关键指标,高于去年的39%。

您的组织是否使用单位经济模型进行云成本分析?

43%的受访者使用单位经济效益作为关键指标是好的,但我们预计随着FinOps实践变得更加主流,这一比例将会增加。

》》》公有云的采用正在不断发展

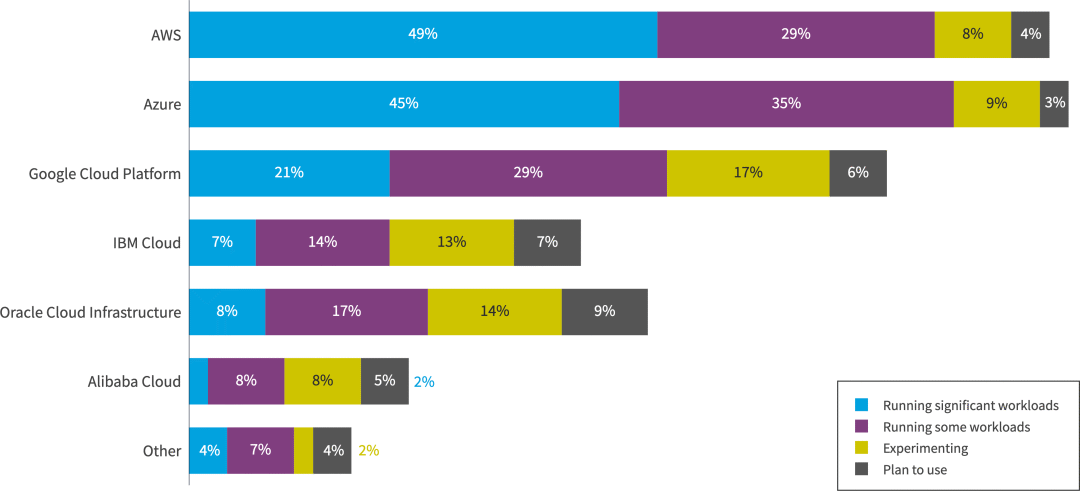

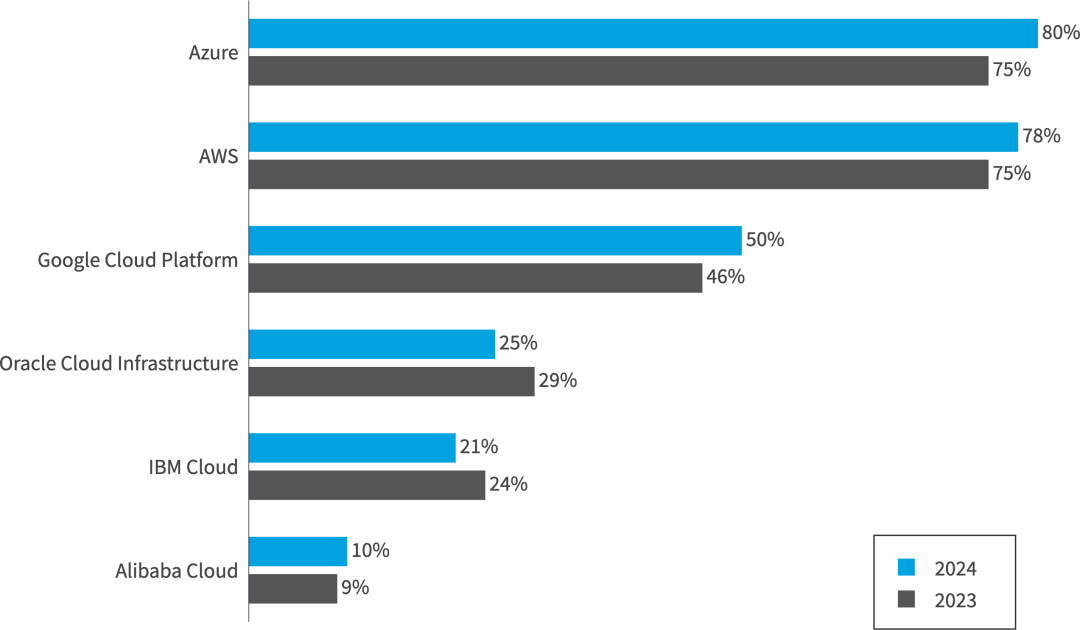

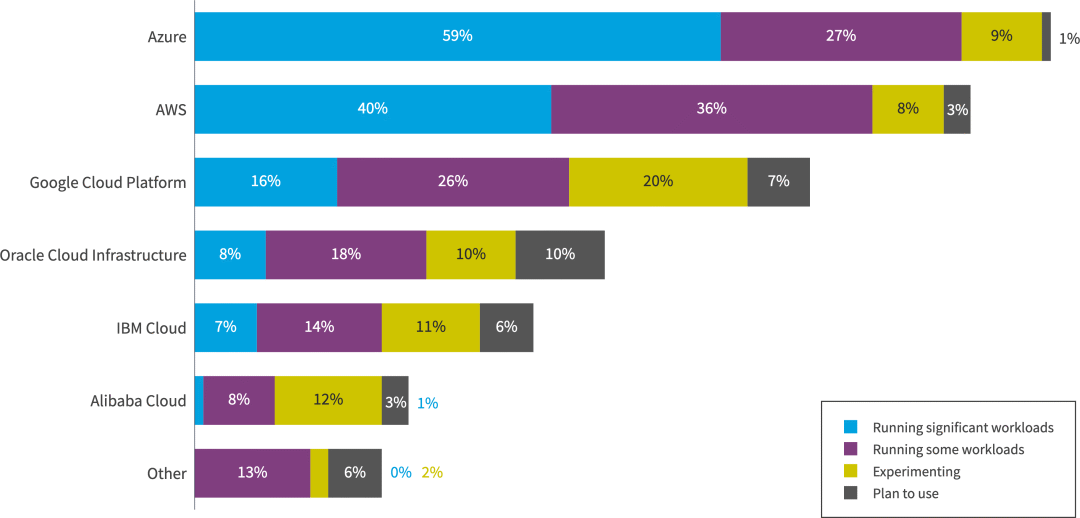

亚马逊网络服务(AWS)和Microsoft Azure仍然是使用最广泛的云平台。具体来说,49% 的受访者表示使用 AWS 处理大量工作负载,而 45% 的受访者表示使用 Azure,21% 的受访者表示使用 Google Cloud Platform。相比之下,Oracle Cloud Infrastructure、IBM和阿里云的使用量与上一年相比保持相对不变。

您的组织使用哪些公有云提供商?

与去年相比,排名前三的云提供商——aws、Azure和谷歌云平台——今年的采用率都有所提高。

所有组织的公有云提供商采用率同比

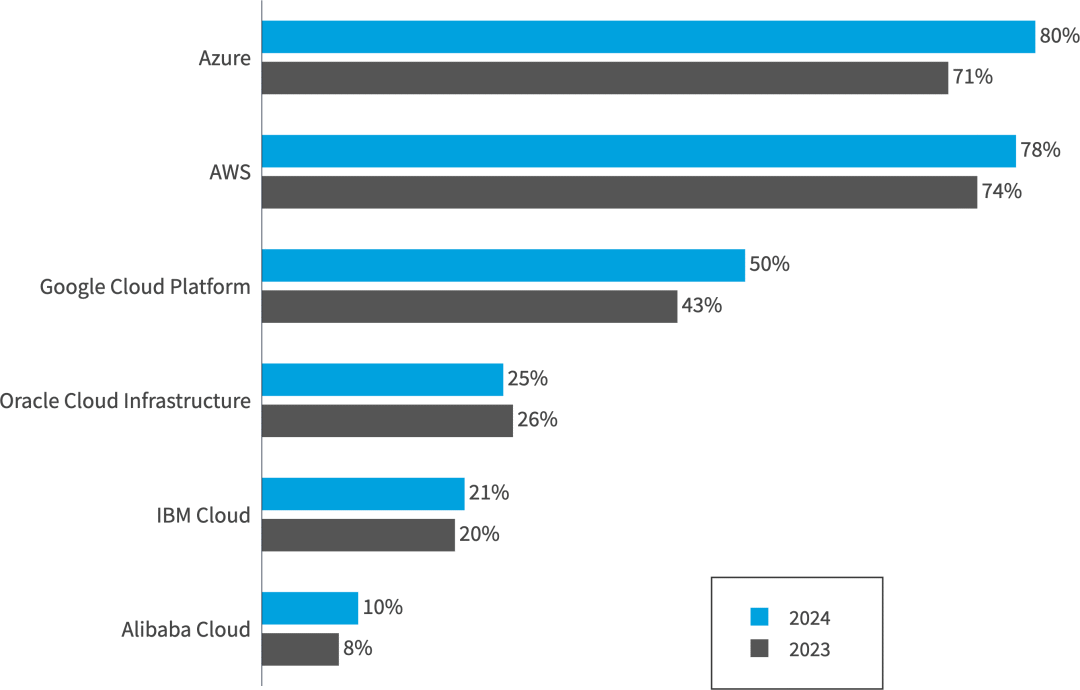

80% 的受访者现在至少将 Azure 用于某些生产工作负载。这是云状态报告历史上首次有单一云提供商达到 80% 的门槛

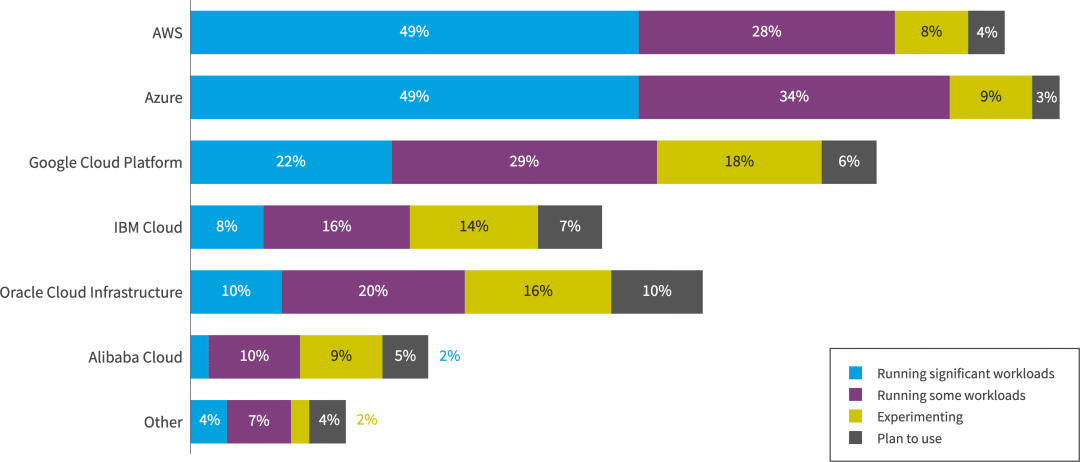

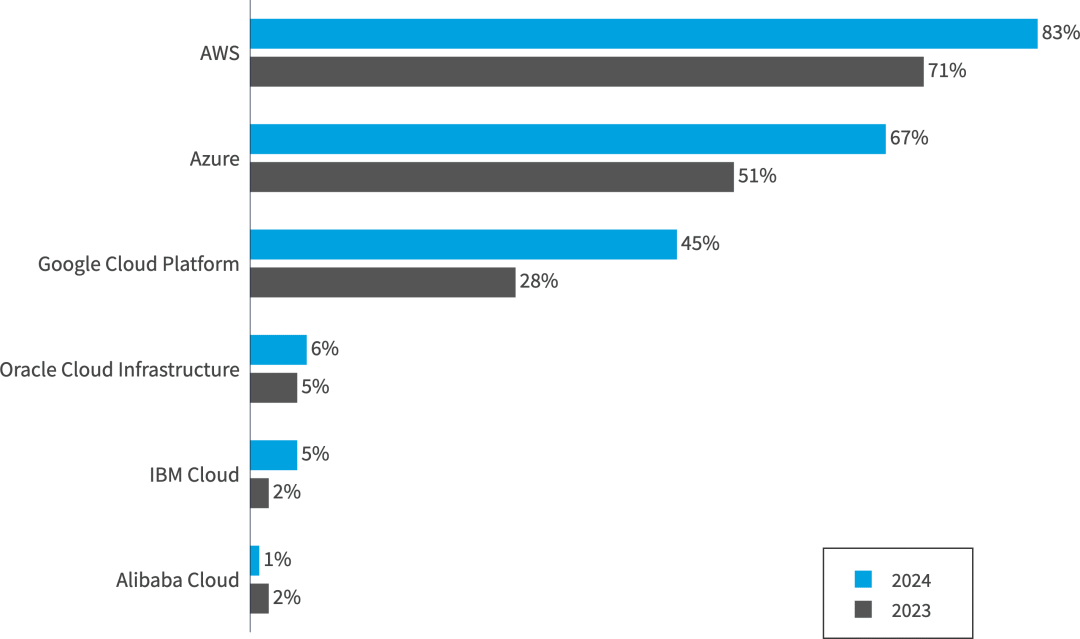

在运行大量工作负载的企业中,有49%的企业使用AWS和Azure。然而,在中小企业方面,AWS明显领先于其他供应商(AWS为50%,Azure为29%,谷歌云平台为18%)。

中小型企业对一些公共云提供商的使用同比增加。例如,83%的受访者表示使用AWS,高于去年同期的71%。Azure的市场份额从去年同期的51%上升到67%,谷歌云平台的市场份额从去年同期的28%上升到45%。连续第二年,使用谷歌云平台的中小企业中,使用云提供商的比例最高。

大型企业使用公有云提供商

大型企业公有云采用率同比增长

中小型企业使用公有云提供商

中小型企业公有云采用率同比增长

Azure 持续推出的竞争功能,尤其是在人工智能 (AI) 方面,可能使其成为旨在促进业务增长的小型组织更具吸引力的选择

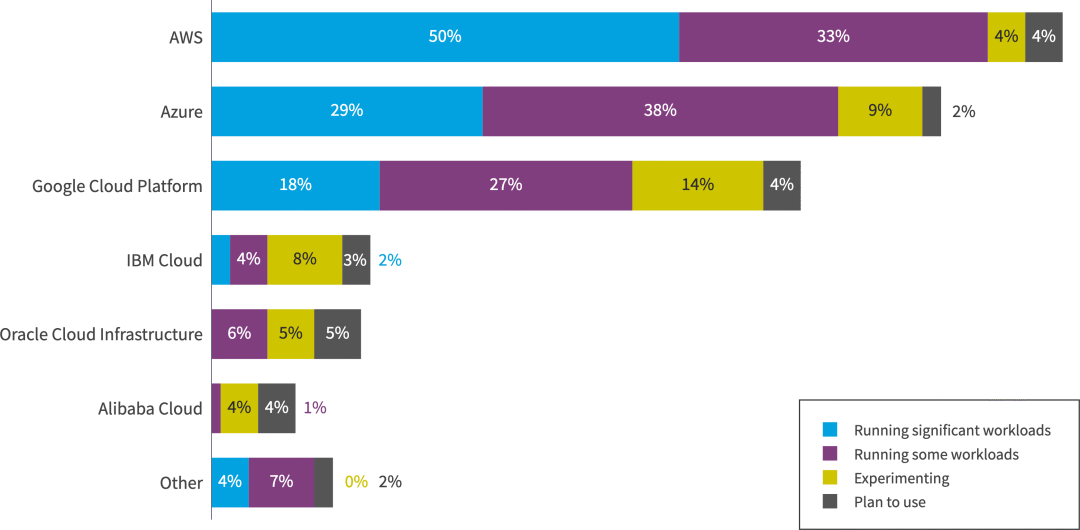

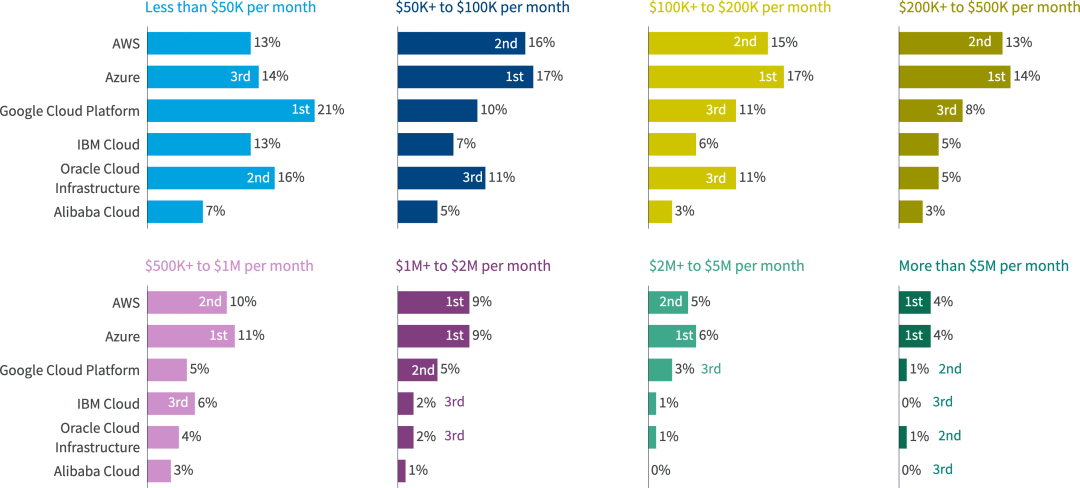

在所有受访者中,AWS和Azure在所有支出级别上几乎持平。

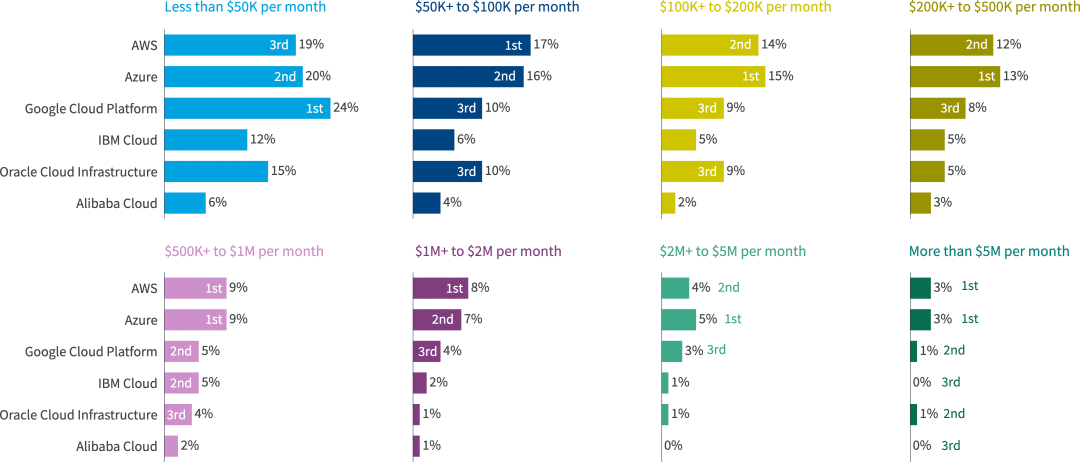

尽管谷歌云平台的采用率仍然远远落后于AWS和Azure,但它在每月支出低于5万美元的用户中处于领先地位(谷歌云平台占24%,Azure占20%,AWS占19%)。这与尝试使用云计算的受访者一致(之前指出,17%的受访者选择谷歌云平台,9%的受访者选择Azure, 8%的受访者选择AWS)。

您在每个云提供商上花了多少钱?

大型企业公有云支出

每月支出超过100万美元的企业继续增加AWS(从15%至18%)和Azure(从15%至19%)的采用率

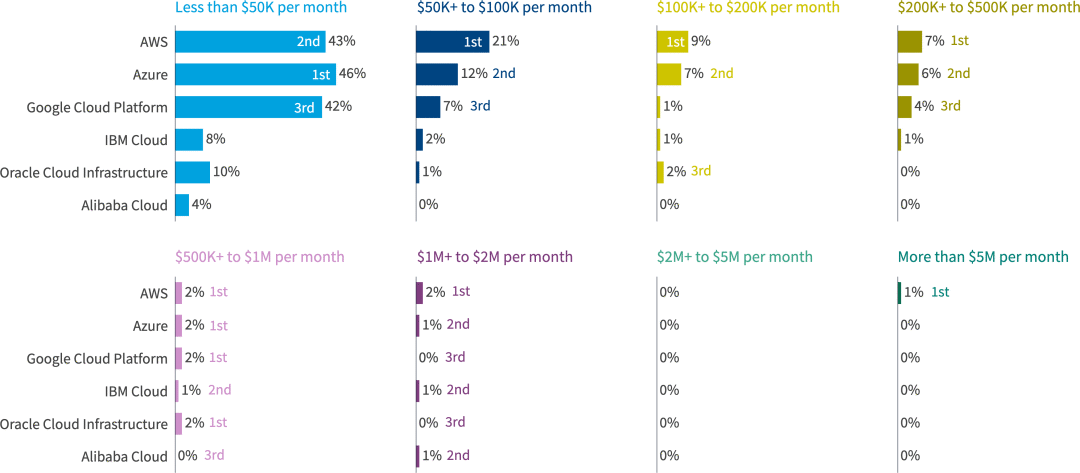

AWS(43%)、Azure(46%)和Google Cloud Platform(42%)与在公共云上花费低于50,000美元的中小企业几乎持平。对于在公有云上花费 50,000 美元或更多的中小企业,AWS (42%) 领先于 Azure(28%)。

中小型企业公有云支出

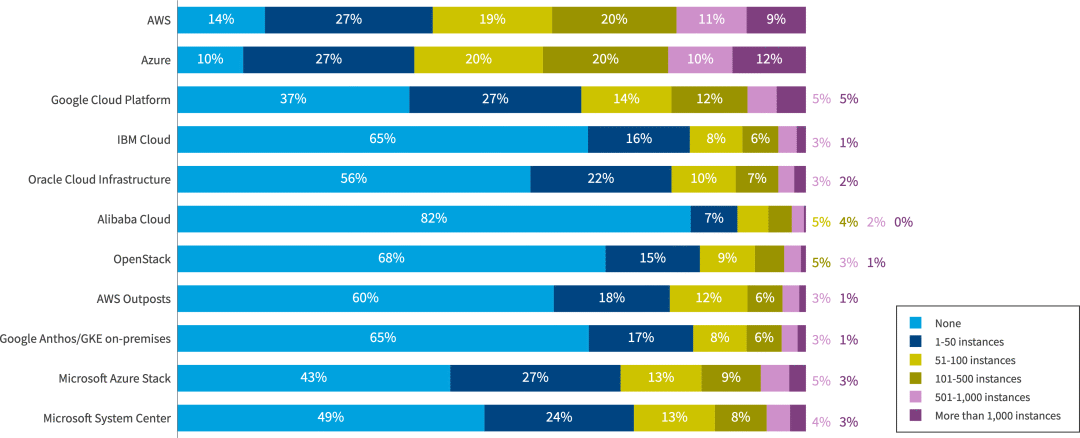

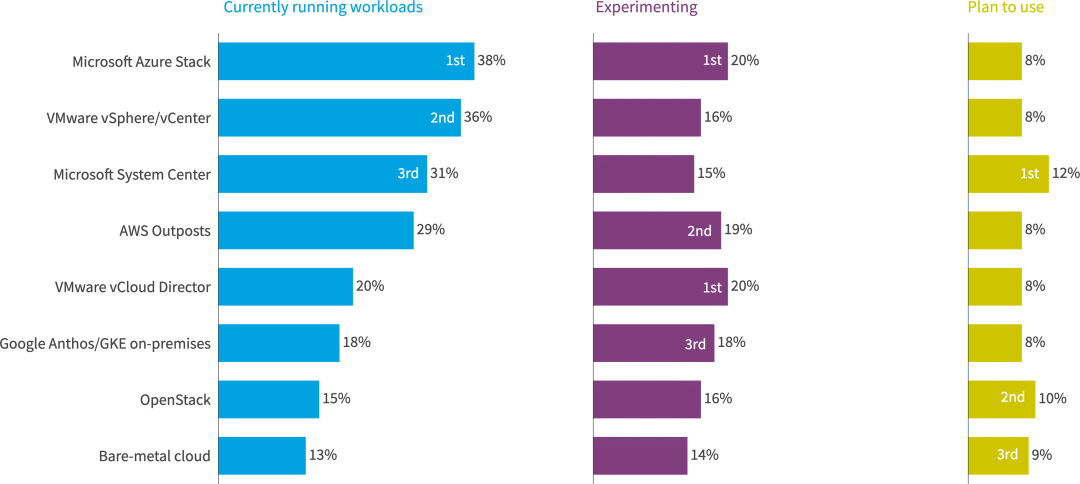

每个云中运行的虚拟机(vm)或实例的数量可以进一步了解其中的组织占用空间的大小。AWS和Azure在超过500个实例的较大占用空间中处于领先地位。在私有云/本地部署领域,微软的产品(如Microsoft Azure Stack和Microsoft System Center)比AWS Outposts或Google Anthos拥有更大的部署空间。

每个云提供商有多少个 VM?

-

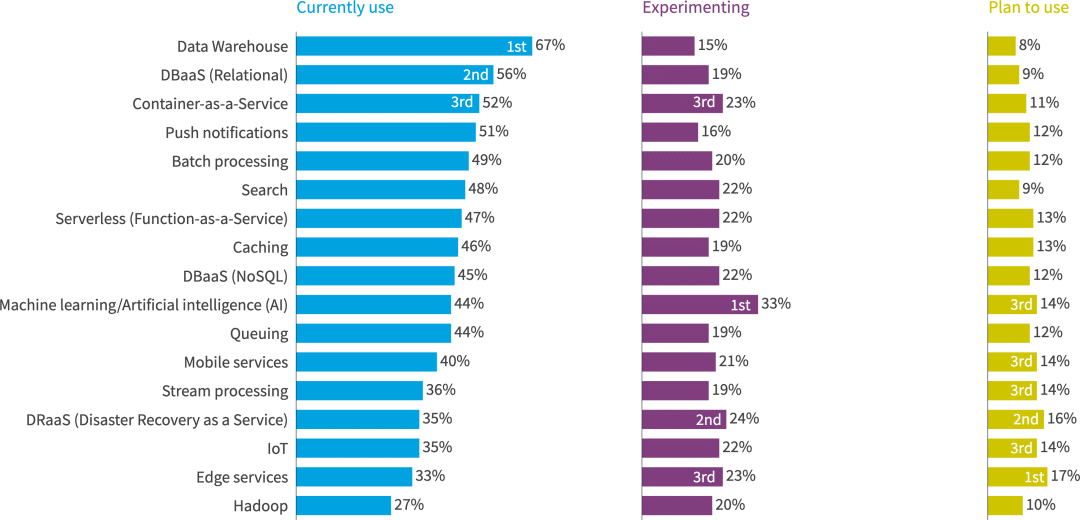

公有云 PaaS 产品的使用正在增加

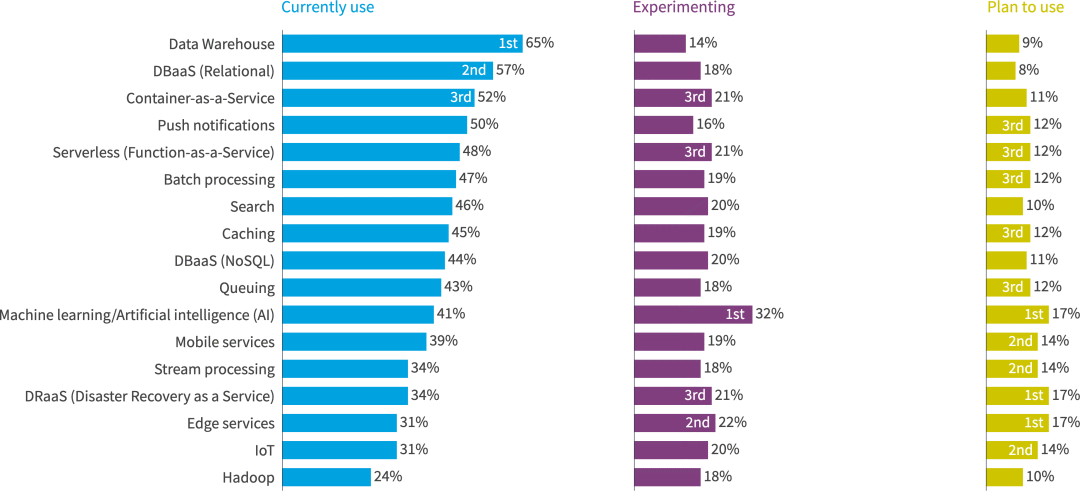

在今年的调查中,几乎所有的 PaaS 产品的使用量都有所增加,其中最大的是数据仓库(从 56% 的同比增长上升到 65%)。容器即服务(52%)和无服务器(功能即服务)(48%)今年都增长了9个百分点。机器学习/人工智能(AI)的增幅从去年的36%小幅上升至41%。

所有组织使用的公有云服务

大型企业使用的公有云服务

77% 的企业目前正在使用 (44%) 或正在试验 (33%) AI/ML。

尽管目前所有受访者的 AI/ML 使用率仅为 41%,但 Flexera 预计,随着越来越多的组织利用公共云提供商提供的新兴 GenAI 服务,这一比例将在未来几年大幅增加。

今年,我们询问受访者是否正在使用任何公共云提供商的GenAI服务。四分之一的受访者表示他们已经广泛使用它,38%的人正在尝试,22%的人很少使用它。

使用生成式人工智能 (GenAI) 公有云服务

近一半(47%)的受访者正在以某种形式使用GenAI云服务

-

私有云发挥着重要作用

大多数组织都在采用多云混合方法,其中私有云发挥着至关重要的作用。与去年类似,Microsoft Azure Stack以38%排名第一。VMware vSphere/vCenter以36%的同比增长率攀升至第二位,高于去年同期的28%。所有其他私有云技术的使用量保持相对平稳,OpenStack和裸机云的使用量与前几年一样占据了最后两个位置。

所有组织使用的私有云技术

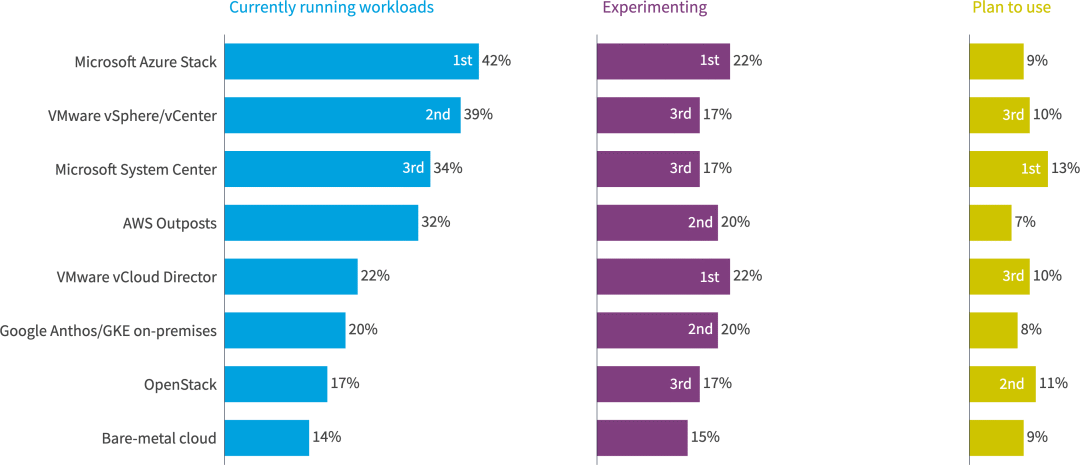

Azure Stack 还继续在企业中处于领先地位(42% 的企业目前正在运行工作负载)。VMware vSphere/vCenter位居第二,占39%。

大型企业私有云技术

正在试验(今年为17%,去年为20%)或计划使用(今年为10%,去年为11%)vSphere/vCenter的企业数量有所下降。尽管业界对 Broadcom 收购 VMware 存在一些担忧,但 vSphere/vCenter 目前的使用量有所增加。这些趋势表明,与VMware相关的发展势头仍然相当大,企业需要时间才能摆脱这些产品。

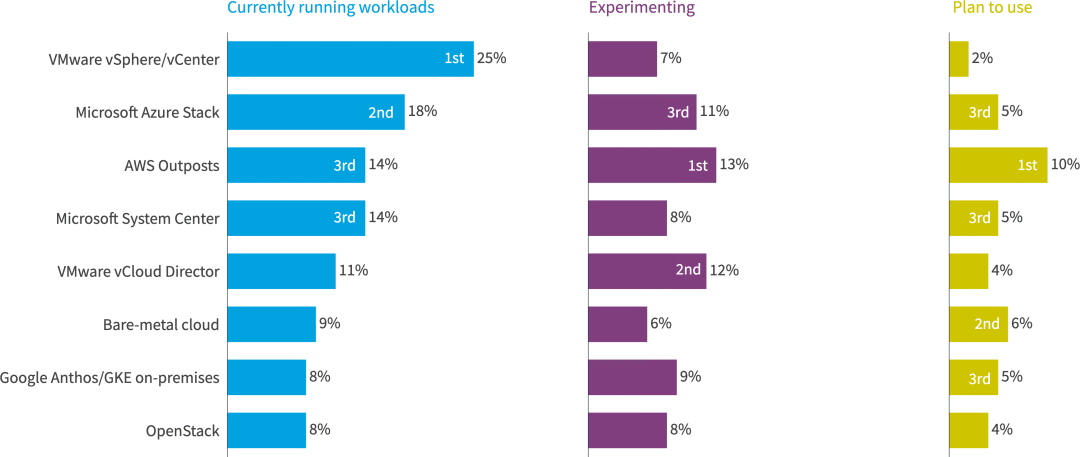

目前,四分之一的中小型企业在 VMware vSphere/vCenter 中运行工作负载。

SMB 私有云技术

在中小型企业中,vSphere/vCenter 的使用率高于其他私有云技术,但尝试 (7%) 和计划使用它 (2%) 的组合最低

中小型企业不太可能使用 VMware 技术,这可能是由于 Broadcom 收购后渠道发生了明显变化。正如《云现状报告》逐年证明的那样,中小型企业更有可能将工作负载放在公有云中,并且对私有云技术的依赖程度较低。

48%的受访者表示,他们已经制定了可持续发展计划,包括跟踪云使用的碳排放。当被问及可持续性与成本优化相比如何时,59%的人优先考虑成本优化。

你的组织是否有明确的可持续发展计划,其中包括云使用的碳排放跟踪?

云成本优化和可持续性优先级

59%的受访者优先考虑成本优化,而只有8%的受访者优先考虑可持续性和减少碳足迹

尽管近一半的组织制定了明确的可持续发展计划,其中包括对云使用的碳排放跟踪,但只有 8% 的组织在云使用方面优先考虑它。另一方面,59%的受访者优先考虑成本优化,这表明在立法对组织的碳排放进行惩罚之前(例如欧盟目前正在实施的立法),优先考虑可持续性将继续让位于整体成本优化。

欧洲用户专项调查

欧洲的分布与全球受访者的分布非常相似,33%来自员工人数超过10,000人的组织,46%来自员工人数超过5,000人的组织。

按组织规模划分的欧洲受访者

欧洲受访者的行业细分也与全球调查相似,主要集中在金融服务和技术上。欧洲受访者在较少的医疗机构工作(4%,而全球为12%)。

按行业划分的欧洲受访者

与往年一样,欧洲受访者主要来自英国(44%)、德国(25%)和法国(11%)。

按国家/地区划分的欧洲受访者

全球和欧洲关于角色的数据在受访者群体中基本一致。FinOps是一个例外,欧洲受访者为3%,而全球为8%。

按角色划分的欧洲受访者

欧洲受访者在 IT/开发中心团队工作(26% 的欧洲人对全球 20%),但在 FinOps 团队工作的受访者很少(3% 对全球 7%)。

欧洲受访者按他们在组织中的工作位置划分

欧洲的云使用量继续增加,73%的人表示今年使用量很大,而去年欧洲重度用户为62%,前一年为58%。

按云使用水平划分的欧洲受访者

欧洲受访者在云中心团队或CCOE工作的人数相似。超过三分之二(68%)的受访者目前拥有CCOE,另有11%的受访者计划在明年拥有CCE。

欧洲采用云中心团队或 CCOE

欧洲面临的挑战与全球结果所揭示的挑战相似。了解应用依赖关系 (50%) 是欧洲面临的最大挑战,其次是评估技术可行性 (47%) 和评估本地与云成本 (46%)。

欧洲组织的云迁移挑战

每年,这三项挑战都会在全球和欧洲受访者中名列前茅

欧洲受访者关注的云计划与全球同行类似。在欧洲,与所有受访者一样,首要举措是优化现有的云使用(节省成本)(71%),其次是将更多工作负载迁移到云(61%)和推进云优先战略(48%)。欧洲受访者对从本地产品转向SaaS产品的关注度略高(44%,而全球为39%)。

面向欧洲组织的云计划

与全球平均水平相比,欧洲受访者在云采用方面表现出明显的趋势,使用 AWS 的比例较低,而对 Azure 的倾向较高。虽然 40% 的欧洲受访者在 AWS 中拥有大量工作负载,但这低于全球受访者群体中近一半 (49%) 的受访者。另一方面,Azure 在欧洲的使用量更大,59% 的欧洲受访者在 Azure 上运行大量工作负载,比全球 45% 的数字显着增长了 14%。

欧洲组织的公有云提供商采用率

欧洲组织不太可能(45%,而全球为51%)拥有FinOps团队,但他们更有可能(24%对全球20%)在明年实施一个团队。

贵公司是否有 FinOps 团队来建议、管理或执行云成本优化策略?

与欧洲相比,FinOps 实践在美洲的实施和成熟速度更快,但调查结果显示,欧洲的 FinOps 团队正在迅速上线。

与全球同行相比,欧洲组织(56% 对 48%)更有可能制定可持续发展计划。

你的组织是否有明确的可持续发展计划,其中包括云使用的碳排放跟踪?

随着世界其他地区开始采用类似于欧洲可持续发展报告标准(ESRS)的标准,全球应对措施的数量很可能会增加。

欧洲受访者不太可能(48% 对全球 53%)使用 MSP 来管理至少部分云使用情况。他们也不太可能(6%对全球10%)计划在未来使用MSP。

利用 MSP 为欧洲组织管理公有云

云计划全速推进

尽管科技领域的经济不确定性迫在眉睫,但世界仍在继续加速数字化转型。《Flexera 2024 年云现状报告》重点介绍了组织在应对混合云计算、可持续性和 GenAI 等新技术的复杂性的同时降低成本的关键见解。