橡胶履带行业分析报告,2022年全球橡胶履带市场规模达到了19.2亿美元

橡胶履带是用橡胶和骨架材料制成的履带,它被广泛用于工程机械、农用机械和军用装备。橡胶履带行业产业链主要原材料包括橡胶、芯金、炭黑、钢丝、各类橡胶化学助剂等,上游行业主要是橡胶和塑料制品业、金属冶炼和压延加工业等,原材料的市场供应较为充足。下游主要应用于工程机械、农业机械、雪地机械、军用机械等特殊机械。

橡胶履带作为履带式机械的重要行走部件,其特殊性能影响着下游机械在更多工况环境下的推广应用。行业内优势企业通过加大研发投入,持续对橡胶配方、履带结构研发优化,产品性能也不断优化提升,使橡胶履带由通用型配件向专业化应用的方向发展,从最初的农业机械、工程机械,逐渐扩展到军用车辆、雪地车辆、全地形车辆、森林防火车辆、盐田作业机械等更多领域,橡胶履带产品种类更加多样化,以满足下游不同应用领域的功能性需求,未来新型履带式车辆及其应用领域的发展也将使橡胶履带的市场空间不断拓展。我国橡胶履带行业起步较晚,正处于由劳动密集型向技术密集型转变的阶段,部分先发企业通过自身经验、技术和资金积累,不断进行技术工艺改造升级,研发及应用先进的自动化生产设备,持续提升生产过程的自动化、智能化水平,提高生产效率和产品质量的稳定性,降低人工成本,保证快速批量化生产的能力,实现规模效应。

全球橡胶履带总体规模分析

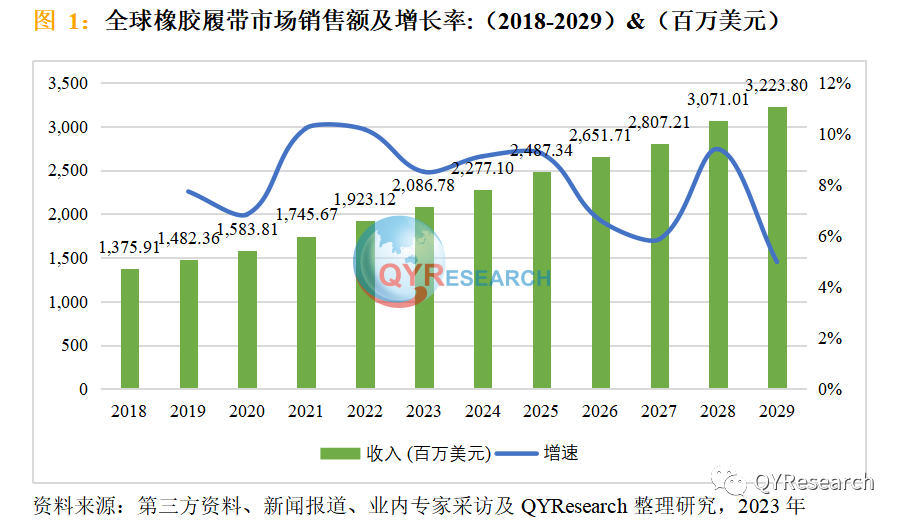

2022年全球橡胶履带市场规模达到了19.2亿美元,预计2029年将达到32.2亿美元,2023-2029年复合增长率(CAGR)预测为7.52%. 中国橡胶履带市场规模在2022年约占全球的14.68%,销量在2022年得到了两位数的增长,销量份额占到全球的23.93%。

从产量上看,中国目前是全球最大的橡胶履带生产国,并且出口全球很多国家,但是产品同质化严重,价格竞争激烈,亟需提升产品价值,避免同质化竞争。同时,随着工程机械的发展,客户对橡胶履带提出了更多的质量要求和更高的技术指标,规格和功能变化越来越多样化。橡胶履带生产商尤其是中国本土企业应该积极改进产品质量,从而使自身产品具有国际市场吸引力。

市场上的主要橡胶履带生产商包括普利司通Bridgestone Industrial Ltd.,德国大陆Continental,米其林Camso (Michelin),江西金利隆和元创科技等,欧美和日本的企业在高端市场占据较大的份额。国内橡胶履带产品生产企业较多,如元创科技股份有限公司,江西金利隆橡胶履带股份有限公司,杭州中策橡胶有限公司,上海华向和浙江久运等。目前大多出口份额较大,但主要在低端市场竞争,近些年随着产品质量的提高,中国企业将逐步在高端市场占据更多份额。

橡胶履带的主要销售地区为欧洲,美国,中国,日本等工程机械和农机的主要生产地。这些地区占据全球大部分的OE市场。同时,这些地区也是工程机械和农机保有量领先的地区,售后替换市场具有很大规模。同时,印度,东南亚地区国家如印尼,泰国等近些年经济发展很快,具有较大的市场潜力,随着工程机械和农机等整机设备保有量逐年增加,未来替换市场将带来大量需求。

从产品市场应用销量数据来看,工程机械和农业机械占据了整个市场85%以上的份额。2022年,全球工程机械占比为54.20%,农业机械占比达到33.41%. 受到区域性影响因素,在欧美地区,工程机械占比居多,中国国内市场目前以农业机械占比居多。

橡胶履带行业政策分析

近年来,我国先后出台了一系列的产业政策为橡胶工业行业的发展构建了良好的政策环境。2020年11月,中国橡胶工业协会发布的《橡胶行业―十四五‖发展规划指导纲要》中指出,未来我国橡胶工业将努力实现更高质量、更有效率、更加公平、更可持续、更为安全的发展,产业总量要保持平稳增长,并继续稳固国际领先的规模影响力和出口份额,争取―十四五‖末(2025年)进入橡胶工业强国中级阶段。

同时,《国务院关于加快推进农业机械化和农机装备产业转型升级的指导意见》、《全国农业机械化发展第十四个五年规划》、《工程机械行业―十四五‖发展规划》、《“十四五”推进农业农村现代化规划》等政策文件陆续出台,为橡胶履带下游市场需求增长提供了政策保障。

以上数据信息来源恒州博智调研机构出版的【2023-2029全球与中国橡胶履带市场现状及未来发展趋势】完整版报告

恒州博智行业报告研究通过对特定行业长期跟踪监测,分析行业需求端、供给端、经营特性、盈利能力、产业链和商业模式等方面的内容,整合行业、市场、企业、渠道、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,全面客观的剖析当前行业发展的总体市场容量、竞争格局、细分数据、进出口及市场需求特征等,对行业重点企业进行深入调研,进行产销运营分析,并根据各行业的发展轨迹及实践经验,对行业未来的发展趋势做出客观预测。

![[C++ 网络协议] 套接字和地址族、数据序列](https://img-blog.csdnimg.cn/d3bb90e97a35433fa86f1306f057cb87.png)

![Android多渠道打包+自动签名工具 [原创]](https://img-blog.csdnimg.cn/003ca8b31e2a46e8ba5152dc353a09c2.png)