在净利润连续两年下挫之后,比亚迪电子(00285.HK)终于迎来了好消息。

不久前比亚迪电子发布2023年中期盈利预告显示,上半年净利润同比增加115%-146%(2022年上半年的净利润显示6.34亿元)。

这主要受益于大客户份额提升,新能源汽车及新型智能产品等新业务增长。而在2021-2022年,比亚迪的盈利表现并不乐观,连续出现了增收不增利的情况。

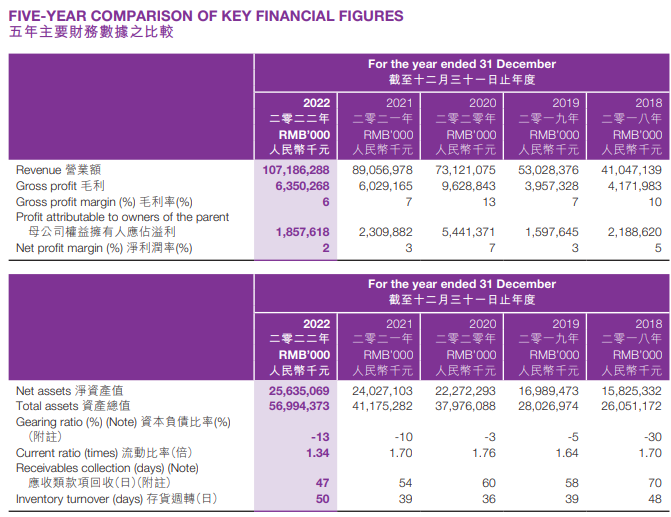

2022年,比亚迪电子实现营收1071.86亿元,同比上升20.36%,上年同期890.6亿元,实现净利18.58亿元,相比上年同期的23.1亿元下滑了19.58%。

2021年比亚迪电子实现总收入890.57亿元,同比上升21.79%,实现净利润23.1亿元,同比大幅下滑57.55%。其年报解释称主要是疫情和行业芯片短缺,客户需求不及预期,造成产能利用率偏低,盈利能力承压。

比亚迪电子目前主要有三大块业务:消费电子业务(智能手机、笔电产品及配件)、新型智能产品(储能、智能家居、游戏硬件、无人机等)、新能源汽车(汽车智能系统)。

2022年,其消费电子业务收入822.09亿元,同比上升14.77%;其中零部件收入約人民幣141.55億元,同比下降 9.58%;組裝收入約人民幣680.54億元,同比上升21.57%。

从业务结构来看,消费电子业务占上市公司总收入的76.7%,可以说是核心支撑业务板块,最近两年受到了全球消费电子市场疲软的影响。

比亚迪电子2022年报显示,根据市场研究机构IDC统计,2022年全球智能手机出货量12.1亿部;同比下滑11.3%;全球PC市场出货量2.923亿部,同比下跌16.5%;全球平板电脑出货量1.628亿部,同比下降3.3%。

其在年报中也明确表示,主要是消费电子市场的影响,盈利承压。这同时也拉跨了上市公司整体的盈利能力。

根据年报数据来看,其毛利率与净利率连续多年下滑。其中毛利率2020-2022年间,其毛利率分别为13.17%、6.77%和5.92%。从下表中也可以看出,其净利率水平也显示下滑。

另一大业务板块为新型智能产品,2022年实现收入152.07亿元,同比2021年增长了22.19%。该板块占总体收入的14.19%。

第三大板块为汽车智能系统业务,2022年比亚迪电子该板块的业务收入为92.63亿元,同比大增145.71%。占整体业务收入的8.64%。

其在年报中表示,受益于汽车智能化和网联化的发展提速,本集团的智能座舱和智能网联产品出货量大幅增长。

其主要包括智能座舱产品,包括车载智能模块(多媒体中控、仪表、面板、4G/5G通讯模块等),以及Dilink汽车智能系统解决方案,还拓展了智能驾驶系统、热管理系统、智能底盘、悬架等多元化产品。

该业务在过去三年里持续高速增长,2021年,比亚迪电子来自汽车智能系统业务的收入为37.7亿元,同比增长107.47%。该板块业务占总收入比例为4.23%,这一数值在2022年已经上升到8.64%。

这背后,来自控股母公司比亚迪集团的助力不容忽视。

根据年报显示,其前五大客户的销售额达到了76.71%,其中来自第一大客户的年度销售额占比就超过44%。其中控股股东比亚迪集团也是其前五大客户之一。

例如其在2022年的年报中披露,比亚迪电子为比亚迪集团供应产品及物料,包括旋转显示屏、注塑机、模具以及智能驾驶、智能座舱及汽车零部件产线设备等等。去年仅这部分的关联交易实际总金额达到了74.26亿元。另外年报还提到,比亚迪电子向比亚迪集团提供加工服务的总金额达到11.6亿元等等。

当前,中国汽车产业新能源、智能化已经是不可逆的趋势,并显示出巨大的市场潜力。高工智能汽车研究院监测数据显示,中国智能电动市场渗透率从2018年的0.32%(占全部新能源车交付量)快速提升至2022年的41.84%,预计2023年这个数字将突破50%。

这背后,比亚迪作为全球电动汽车市场的头部企业,无疑将成为比亚迪电子在汽车赛道上的主要拉动力。并且比亚迪电子还在通过投资比亚迪旗下汽车旗下相关业务公司,目的在于深化其在新能源汽车领域的业务布局,加强与比亚迪的合作。

尤其是比亚迪刚刚宣布第500万辆新能源汽车正式下线,无疑给比亚迪电子的汽车业务带来了更大的想象空间。

需要指出的是,与众多依靠车企背景快速上位的智能网联供应商一样,来自母公司的助力,同时也是其跳出原有供应圈的阻力之一。

除了以上,两年前比亚迪将旗下汽车电子及底盘事业部合并后成立了子公司弗迪科技,该公司就覆盖了丰富的智能座舱产品线,包括智能座舱系统解决方案、仪表、中控屏、车载娱乐系统、音响系统、通信模组产品、车载TBOX、HUD等等,弗迪科技的相关产品主要面向比亚迪供货。

并且,弗迪系的娱乐主机、座舱域控制器、车身控制器、Tbox等产品同时还打入国内其他主机厂供应链体系。这从另一个层面来看,也有可能对比亚迪电子智能汽车系统相关产品业务带来一定压力。

综合来看,当前主力支撑业务消费电子盈利能力承压的情况下,比亚迪电子需要拓展汽车电子这类高毛利的业务收入迫在眉睫。不过,当前占比不足9%的业务板块成长为上市公司第二大业绩增长曲线,还需要假以时日。