【ML】用遗传规划进行因子挖掘

原创 Yud. 2AMquant 2024-04-02 07:30 广东

本文使用deap pkg进行基于遗传算法的因子挖掘。并对代码进行部分修改。

自定义了多个算子如下,同样包括时间序列相关的算子:

| winsorize(x) | kurtdev(df,window) |

| if_then_else(condition, out1, out2) | ts_zscore(df,window) |

| ts_sum(df, window=10) | ts_mad(df,window) |

| sma(df, window=10) | max_item(x,y) |

| stddev(df, window=10) | min_item(x,y) |

| correlation(x, y, window=10) | negative(x) |

| add(x,y) | minmaxscale(df,window) |

| sub(x,y) | normscale(df,window) |

| mul(x,y) | decay_linear(x,window) |

| div(x,y) | covariance(x, y, window=10) |

| power(x,constant = 2) | ts_rank(x, window=10) |

| log(x) | ts_min(df, window=10) |

| abs(x) | ts_max(df, window=10) |

| sign_(x) | delta(df, window=1) |

| inv_(x) | ts_argmax(x, window=10) |

| sqrt(x) | ts_argmin(x, window=10) |

| sigmiod_(x) | ts_coef(x,window) |

| ts_prod(x,window = 10) | ts_intercept(x,window) |

| ts_range(df,window =10) | ema(x,window) |

| ts_median(x0,window = 10) | sin(x) |

| delay(df,window = 10) | cos(x) |

| ts_percent(df,window = 10) | tan(x) |

| ts_pct(df,window) | ts_r_avg(df,window) |

| skewdev(df,window) | signpower(x,constant) |

根据所需因子的结果预期,定义编码方式、变异规则、适应度需求。使用表达式树PrimitiveTree定义(编码)个体,在集合PrimitiveSet中定义个体所涉及的上述算子。在变异规则上限制复杂度/树的深度。

对于时间序列算子,为了使因子更具备解释意义,移动窗口的选择范围是(5,10,22),分别代表的时间区间是周,两周,一月。

为保证量纲一致,每个挖掘出的因子都会先进行zscore处理,随后根据优化目标进行遗传优化。(优化问题中其实也可以使用多目标优化,但想到各优化目标之间的配比权重其实也是个优化目标。综合考虑后暂时采用单一目标。)

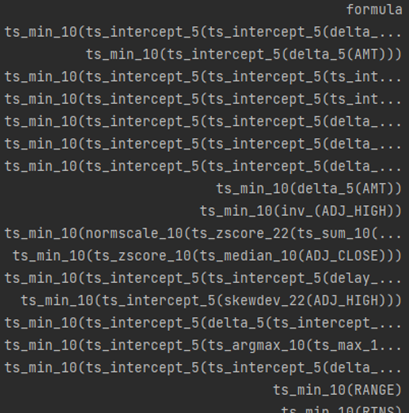

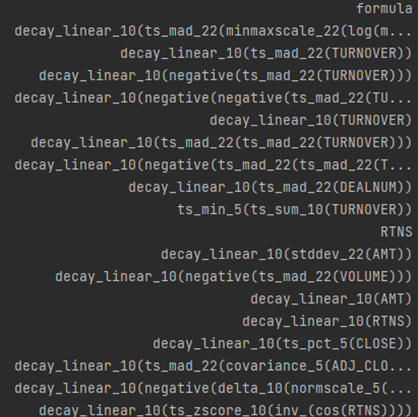

实验过程结果展示如下:

(以夏普为优化目标)

(以IC为优化目标)

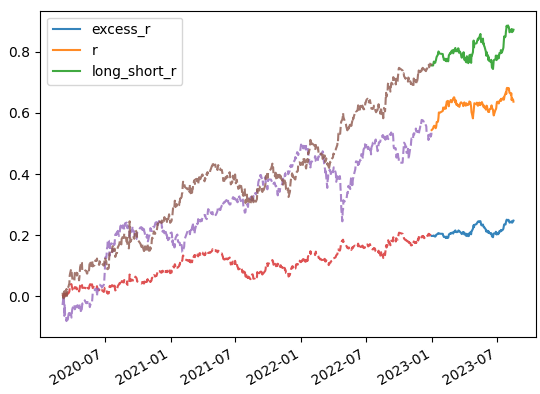

将上述因子进行因子检测,筛选出alpha因子。使用最高分组收益率作为因子收益计算绩效指标,并使用换手率评估交易成本。

以IC为优化目标的结果之一:

decay_linear_10(ts_mad_22(TURNOVER))

| 样本内 | 样本外(半年) | |

| 年化收益 | 19.58% | 15.61% |

| 年化波动率 | 17.05% | 11.43% |

| 夏普 | 1.1486 | 1.3652 |

| IC | 0.0419 | 0.0432 |

| IR | 0.2730 | 0.2833 |

| 换手率 | 0.1409 | 0.1496 |

| 走势 |

| |

综上,使用GP挖掘因子可以拓展思维,引入非线性运算,实现归纳演绎。

经过观察挖掘出来的因子,大多跟股票的成交情况有关,而差分、截距、斜率时间序列相关的算子被应用的较多,或者进行了类似2/3阶导的操作,捕捉成交(高维度)变化的信号。

可为人工挖掘因子提供灵感,或者定义新的算子。