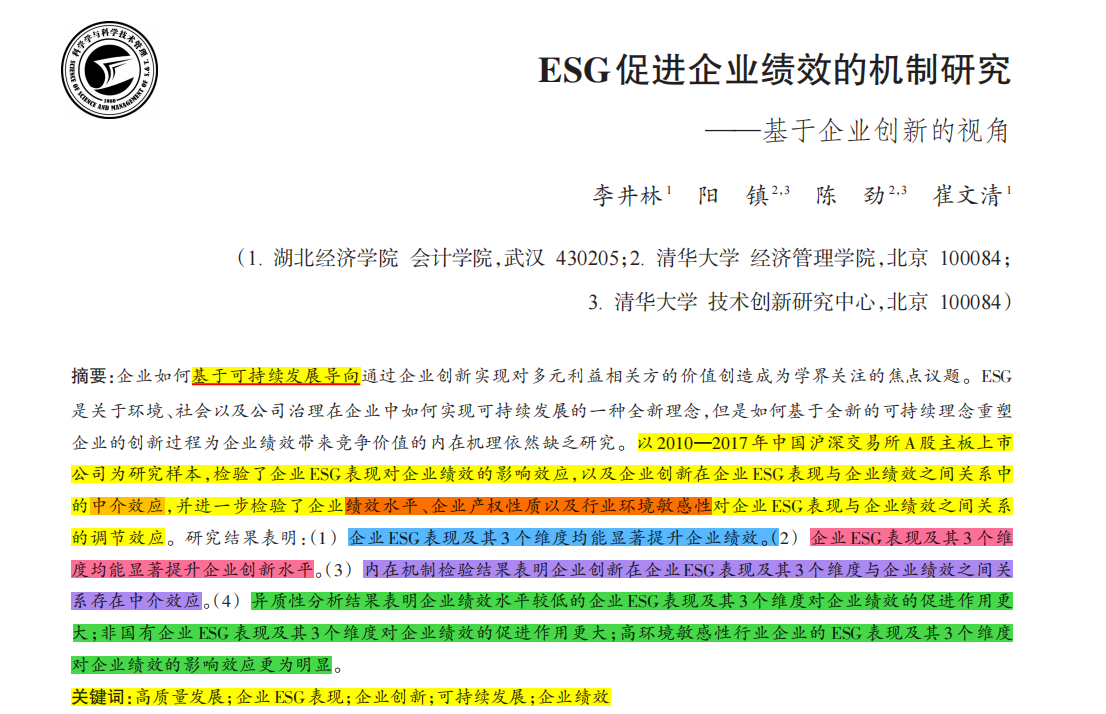

ESG促进企业绩效的机制

摘要

0.引言与文献综述

1.理论分析与研究假设

1.1企业ESG表现与企业绩效

假设1a:企业的环境表现对企业绩效存在正向影响效应。

假设1b:企业的社会表现对企业绩效存在正向影响效应。

假设1c:企业的公司治理表现对企业绩效存在正向影响效应。

假设1d:企业的ESG表现对企业绩效存在正向影响效应

1.2企业ESG表现与企业创新

假设2a:企业的环境表现对企业创新存在正向影响效应。

假设2b:企业的社会表现对企业创新存在正向影响效应。

假设2c:企业的公司治理表现对企业创新存在正向影响效应。

假设2d:企业的ESG表现对企业创新存在正向影响效应

1.3企业ESG表现、企业创新与企业绩效

假设3a:企业创新在企业的环境表现与企业绩效关系中存在中介效应。

假设3b:企业创新在企业的社会表现与企业绩效关系中存在中介效应。

假设3c:企业创新在企业的公司治理表现与企业绩效关系中存在中介效应。

假设3d: 企业创新在企业的ESG表现与企业绩效关系中存在中介效应。

2.研究设计

2.1样本选择与数据

本文主要选取了2010—2017年中国沪深交易所A股主板上市公司为初始研究样本。

剔除了(1)金融保险类上市公司、(2)资产负债率超过1的上市公司、(3)变量缺失值较多的上市公司。

最终得到11700个研究样本。

为了控制极端值的影响,本文对连续变量的观测值按照上下1%的分位数进行了缩尾处理,数据处理和模型估计使用Excel2013和Stata11完成。

下面为变量来源和描述性统计结果:

(好像除了ENV和SOC两个变量,其余均来自CSMAR数据库)

2.2模型设定

(1)主回归

(2)中介

(3)引入中介

3.假设检验与结果讨论

3.1 主回归——ESG对财务绩效

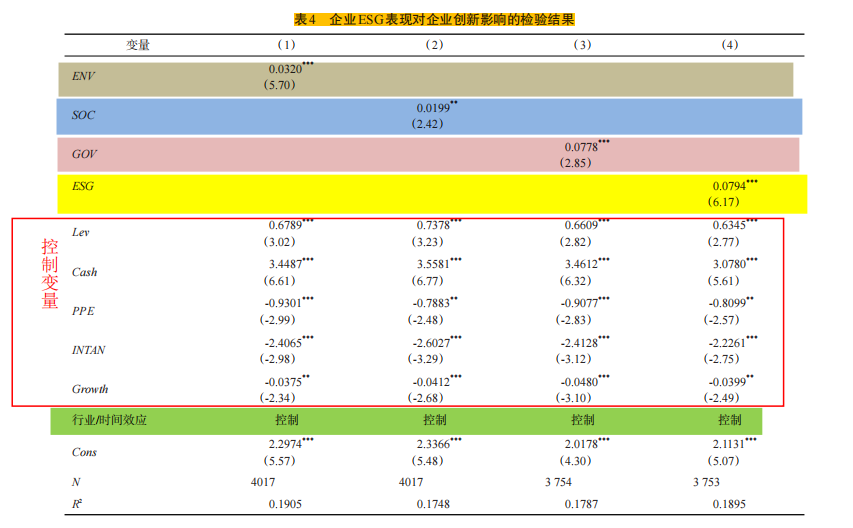

3.2 ESG对创新影响

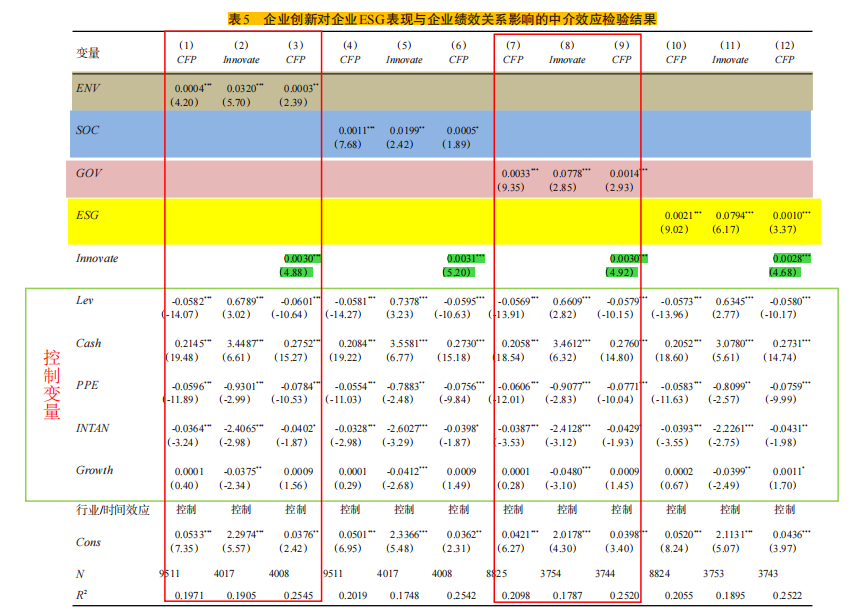

3.3企业创新对ESG表现与企业绩效关系中介效应

表5列(1)至列(3)报告了检验结果。

- 首先检验了自变量(企业环境表现ENV)对因变量(企业绩效CFP)影响的总效应,列(1)表明企业环境表现(ENV)对企业绩效(CFP)具有显著的正向影响效应;

- 然后检验了自变量(企业环境表现ENV)对中介变量(企业创新Innovate)的影响效应,列(2)表明企业的环境表现(ENV)对企业创新(Innovate)存在显著的正向影响效应;

- 最后检验了自变量(企业环境表现ENV)与中介变量(企业创新Innovate)对因变量(企业绩效CFP)的共同影响效应,列(3)表明企业环境表现(ENV)对企业绩效(CFP)具有显著的正向影响效应,并且与列(1)的企业环境表现(ENV)系数相比,显著的减小了,此外,企业创新(Innovate)对企业绩效(CFP)也具有显著的正向影响效应。

由此可见,企业创新对企业环境表现与企业绩效之间的关系起到中介作用,假设3a得到支持,说明企业环境表现通过企业创新间接影响企业绩效。

同样地,表5列(4)至列(6)的检验结果表明企业创新对企业社会表现与企业绩效之间的关系起到中介作用,假设3b得到支持,说明企业社会表现通过企业创新间接影响企业绩效。

表5列(7)至列(9)的检验结果表明企业创新对企业公司治理表现与企业绩效之间的关系起到中介作用,假设3c得到支持,说明企业公司治理通过企业创新间接影响企业绩效。

表5列(10)至列(12)的检验结果表明企业创新对企业ESG表现与企业绩效之间的关系起到中介作用,假设3d得到支持,说明企业ESG表现通过企业创新间接影响企业绩效。

3.4稳健性检验

3.4.1变量替换

(1)企业绩效变量替换

本文利用净资产收益率(ROE) 作为企业绩效的替代变量进行变量替换,仍然得到检验结果的支持,说明本文研究结论具有较强的稳健性。

(2)企业创新变量替换。

借鉴权小锋和尹洪英(2017)等文献对企业创新的测度方法,考虑到发明专利、实用新型和外观设计专利3种类型的专利对企业的贡献比重不同,本文对3种专利的权重按照3∶2∶1进行分配,并用3种专利加权总数的自然对数测度企业创新能力,进一步对研究假设2和研究假设3进行稳健性检验。仍然得到检验结果的支持,说明本文研究结论具有较强的稳健性。

3.4.2内生性问题讨论

(1)控制遗漏变量可能导致的内生性问题。

- 为控制遗漏变量可能产生的内生性问题,本文采用面板数据固定效应模型对假设1a假设1d重新检验,检验结果表明,在**控制企业个体固定效应**后,企业环境表现、企业社会表现、企业公司治理表现以及企业ESG表现的回归系数仍然均显著为正,假设1a假设1d得到进一步验证,即企业ESG表现及其3个维度均有助于提升企业绩效。

(2)控制双向因果关系可能导致的内生性问题。

- 考虑到本文所探究的被解释变量企业绩效与解释变量企业ESG表现之间可能存在由于双向因果关系所导致的内生性问题。本文进一步对被解释变量分别滞后二期和滞后三期处理,表3列(5)至列(12)的检验结果仍然支持假设1a~假设1d。

- 此外,本文进一步分别采用一阶差分广义矩估计方法(GMM-DIF) 和系统广义矩估计方法(GMM-SYS)对企业ESG表现对企业绩效的影响效应进行重新检验,检验结果表明,基于GMM模型估计方法下企业ESG表现及其3个维度仍然与企业绩效显著正相关,假设1a~假设1d仍然得到检验结果支持,即企业ESG表现及其3个维度均有助于提升企业绩效。

4. 拓展性分析

4.1 分位数回归

分别选取25%、50%和75%三个分位数点,对回归模型进行分位数回归。

4.2产权性质

国有VS非国有

4.3环境敏感性

按照是否属于重污染行业划分为高环境敏感性行业企业和低环境敏感性行业企业。

5.研究结论与政策启示

5.1研究结论

本文基于2010—2017年中国沪深交易所A股主板上市公司为初始研究样本,主要考察了企业ESG表现对企业绩效的影响效应,以及企业创新在企业ESG表现与企业绩效关系中的中介效应。

本文主要得到了以下研究结论:

- (1)企业ESG表现及其3个维度均能显著提升企业绩效。

- (2)企业ESG表现及其3个维度均能显著提升企业创新水平。

- (3)企业创新在企业ESG表现及其3个维度与企业绩效之间关系存在中介效应。

- (4)在不同的企业绩效水平下,企业ESG表现及其3个维度对企业绩效的影响效应存在差异性,企业绩效水平较低的企业ESG表现及其3个维度对企业绩效的促进作用要大于企业绩效水平较高的公司。

- (5)在不同的企业产权性质情境下,企业ESG表现及其3个维度对企业绩效的影响效应存在差异性,相比于国有企业,非国有企业ESG表现及其3个维度对企业绩效的促进作用更大。

- (6)相比于低环境敏感性行业企业,高环境敏感性行业企业的ESG表现及其3个维度对企业绩效的影响效应更为明显。

5.2政策启示

- (1)从企业层面而言,企业在运营管理过程中应树立以及重视ESG理念,重塑对企业可持续发展的认知理念,ESG不仅仅是在单一的企业社会责任维度的可持续理念,其更是涵盖企业对社会、环境以及公司内部治理的多维度可持续理念。尤其是当前处于整个经济社会的转型期,企业面临长期导向下的创新驱动转型升级以及短期导向的业绩下滑压力,在平衡上述压力的过程中一方面需要可持续理念促进企业创新,另一方面也需要高度重视企业的经济业绩,以ESG理念强化企业的创新绩效最终重塑企业的经济竞争能力,最终促进企业可持续发展。具体来看,在当前高质量发展阶段,微观企业层面企业需要逐渐意识到其在生态环境保护、承担社会责任、完善公司治理等方面的投入并非增加企业额外成本,摒弃成本论、负担论等负面认知,相反,企业通过提高其ESG表现一方面可以激励企业研发创新、采用绿色环保技术,规避企业的委托代理风险提高企业创新能力和市场竞争力;另一方面可以协调与员工、客户、社区、政府等利益相关方的关系,促进企业可持续发展。

- (2)从企业外部投资者层面而言,基于企业ESG表现实施责任投资。尤其是在可持续发展背景下,机构投资者是推动上市公司积极履行社会责任,完善公司治理的重要外部监督者与治理者,负责任投资理念下机构投资者对于ESG理念的吸收与深化运用有助于企业重塑其运营管理体系。在负责任投资理念下,企业投资者在选择投资对象时不仅要关注其财务绩效表现,还需要关注其环境表现、社会表现和公司治理表现等非财务绩效,从而更好地管理风险并获得可持续性长期回报,提升企业的可持续竞争能力。

- (3)从政府层面而言,完善企业ESG表现评价体系和信息披露制度,并根据企业ESG表现对其进行奖励或惩罚。对于那些ESG表现较好的企业,政府可以在税收政策、贷款项目以及政府招标项目给予一定的奖励,比如减税或免税、降低贷款利率、招标优先等;而对于那些ESG表现不好的企业,政府也可以适当给予处罚,基于负面清单制度完善整个上市公司以及资本市场的投资环境,比如降低其贷款额度、增加其招标条件等实施违规制裁。此外,政府还要通过完善企业ESG信息披露机制,逐步引导企业提高其ESG表现并自觉披露ESG信息,为利益相关方决策提供真实有效的数据支持,最终形成“ESG规制与标准引领—资本市场可持续投资驱动—上市公司可持续运营—经济社会高质量发展”的完整逻辑链。