重点

- 阿莱悖论(独立性)

- 冯诺依曼公式

关键

了解奈特关于不确定性的研究及其基本结论;

了解行为经济学对时间不确定性的分析,知道“双曲贴现”的概念并运

用该理论解释相关的经济现象;

熟悉期望效用理论,并能运用期望效用函数测度风险,

掌握风险升水等重要概念。

不确定性

- 可能来源于内生性:与人有关的因素

- 外生性: 与人无关的环境因素

双曲线贴现:

与强化学习中的奖励(Reward)和回报(Return)类似

贴现率随着时间显著的下降,但是未来的偏好却总是根据不断变化的现在的时点。个体依采用的贴现率在两期之间作权衡,贴现率低就偏爱近期;贴现率高则偏爱远期

不确定性与期望效用理论(如何应对不确定性)

期望效用理论

不确定性的度量:期望效用理论(EU)

如果知道对时间的时候概率的排序,并以此作为事前决策的依据的过程

- 不确定

- 事后概率已知

单赌

对事件的 n 种可能的结果乘以对应的概率

复赌

将奖品本身又进行赌博本身的赌博。

- 赌徒在赌场能用 100 元赢得 100 万的概率有多少

风险与不确定

不确定性(uncertainty):不确定性是指不能肯定某种事件是否会发生,也不知道其发生的概率。

风险(risk):风险则指虽然不能肯定某种事件是否会发生,但知道其发生的概率

联想:统计学习借用的期望风险和经验风险函数

冯诺依曼——摩根斯坦(VNM)函数

函数的定义又在效用的偏序关系上定义了连续性+独立性

-

完备性:对于任意两个结果 ( A ) 和 ( B ),决策者能够比较并得出 ( A \succ B )、( A \prec B ) 或 ( A \sim B ) 之一,即决策者能够对所有结果进行排序。

-

传递性:如果 ( A \succ B ) 且 ( B \succ C ),则 ( A \succ C )。

-

连续性:如果 ( A \succ B \succ C ),则存在一个概率 ( p ) 使得决策者对 ( B ) 的偏好与一个混合彩票 ( pA + (1-p)C ) 等价,即 ( B \sim pA + (1-p)C )。

-

独立性:如果 ( A \succ B ),则对于任意 ( C ) 和 ( 0 < p \leq 1 ),有 ( pA + (1-p)C \succ pB + (1-p)C )。

根据这些公理,可以证明存在一个函数 ( u ),称为 VNM 效用函数,使得对于任意两个结果 ( A ) 和 ( B ),有 ( A \succ B ) 当且仅当 ( u(A) > u(B) )。

具体来说,VNM 效用函数 ( u ) 满足以下条件:

- 对于确定性结果 ( A ) 和 ( B ),如果 ( A \succ B ),则 ( u(A) > u(B) )。

- 对于一个混合彩票 ( pA + (1-p)B ),效用为 ( u(pA + (1-p)B) = pu(A) + (1-p)u(B) )。

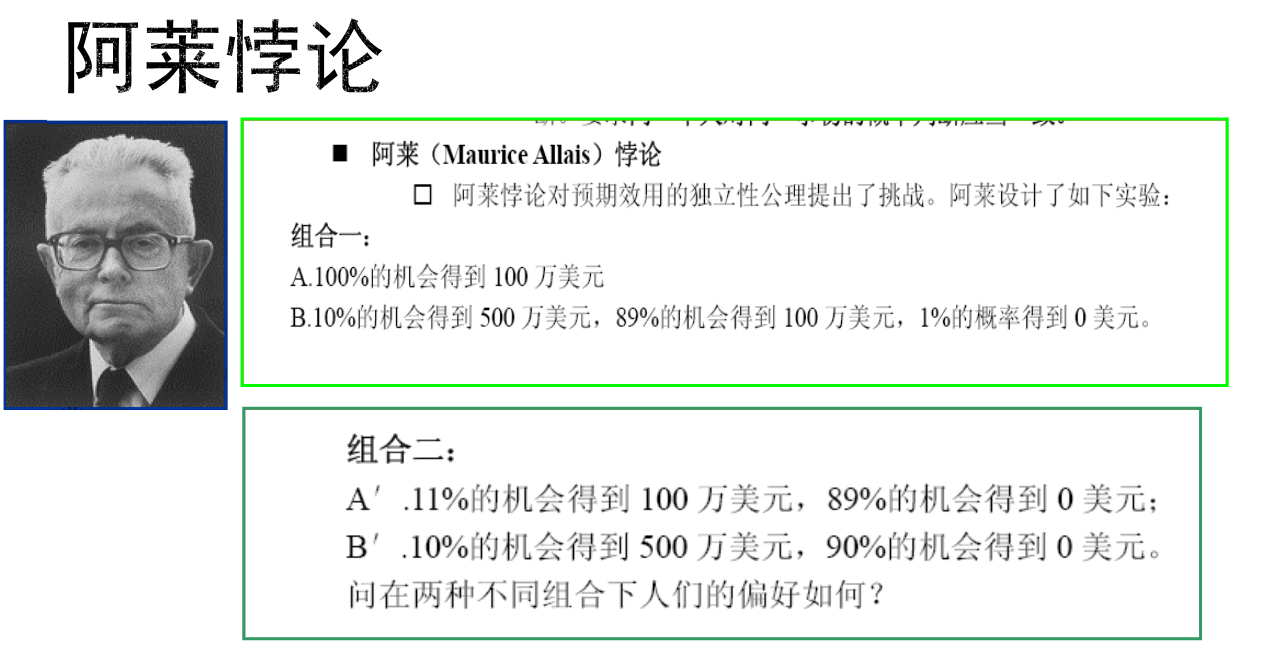

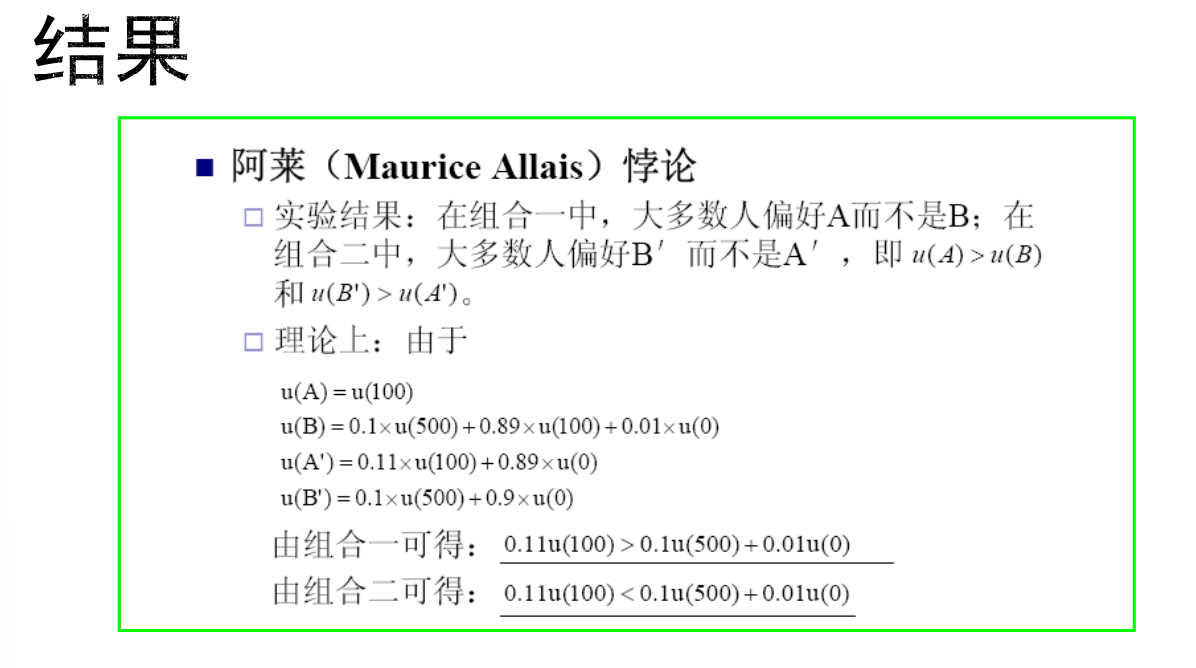

期望效用悖论

阿莱悖论:对于不确定性的情况,人们的选择并不总是遵循期望效用理论

不确定条件下依旧拥有 5 个选择公理(加上不相等公理)

风险与风险度量

风险:通常以实际结果与人们对该结果的期望值之间的离差(deviations)来度量某一事件的风险程度的大小

通常风险以方差来度量

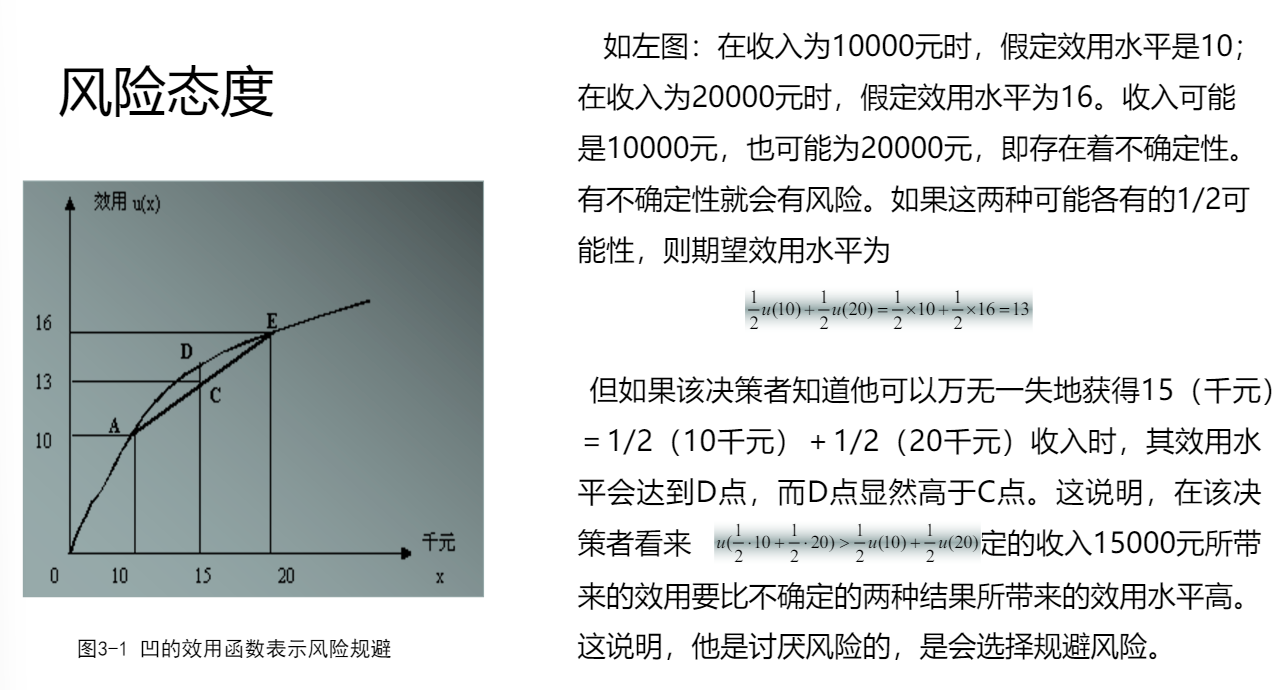

风险态度

对于一个函数来说,我们通常由凹凸的定义,而对于两点之间的组合,可以用一条直线来表示,曲线代表确定的效用,直线代表不确定的效用

convex function 的效用函数对应的风险态度是风险规避的,concave function 的效用函数对应的风险态度是风险爱好的

affine function 的效用函数对应的风险态度是风险中立的

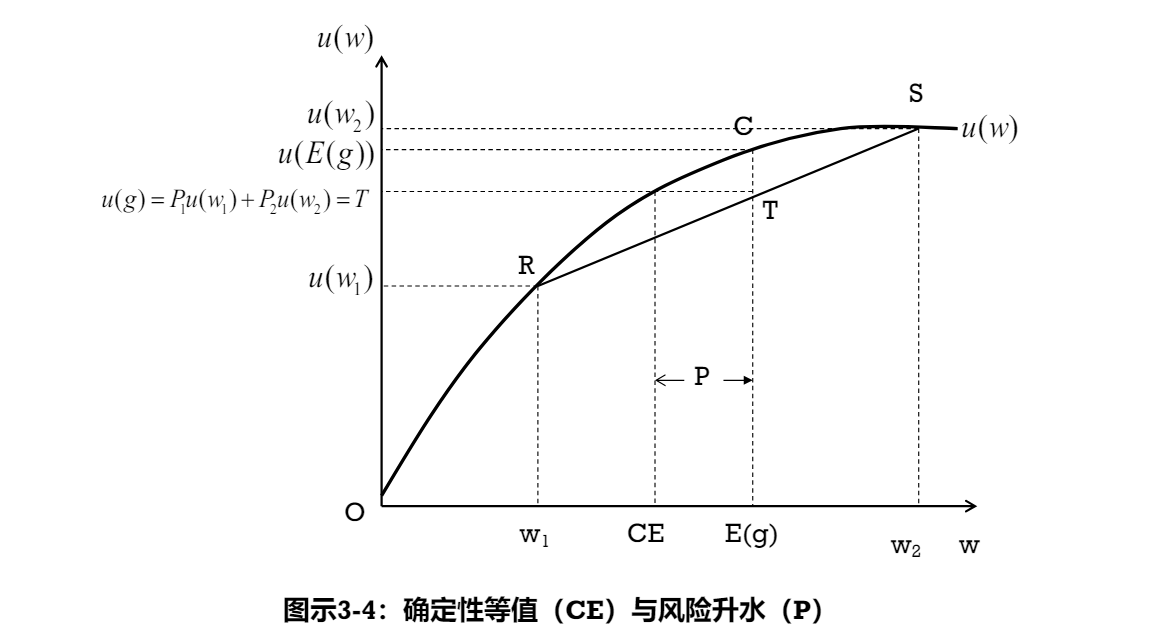

确定性等值 CE、风险升水

确定性等值(certainty equivalent):在不确定性条件下,能够使个体在效用上感到满意的确定性收入

风险升水(risk premium):个体愿意为了避免风险而愿意放弃的一部分收入

投资组合

-

无风险资产

能够保证投资者获得固定的投资回报率\(R_f\) -

风险资产

收益率不确定,但是有一个期望收益率\(R_m\)

通常\(R_m > R_f\),所以人们会把一定比例的财产投资于风险财产

如果假设投资者投资风险资产的比例为\(b\),那么预期收益率是一个线性组合

这个投资组合的风险可以使用该投资组合的方差表示

例题

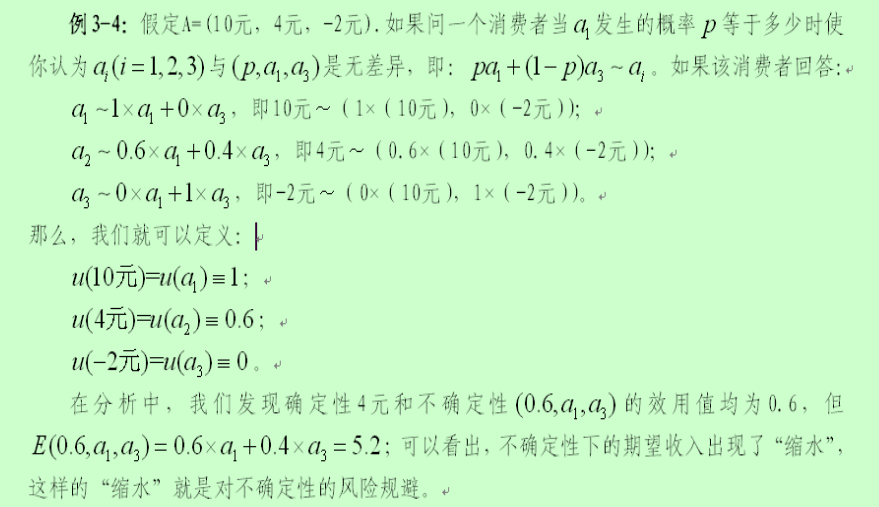

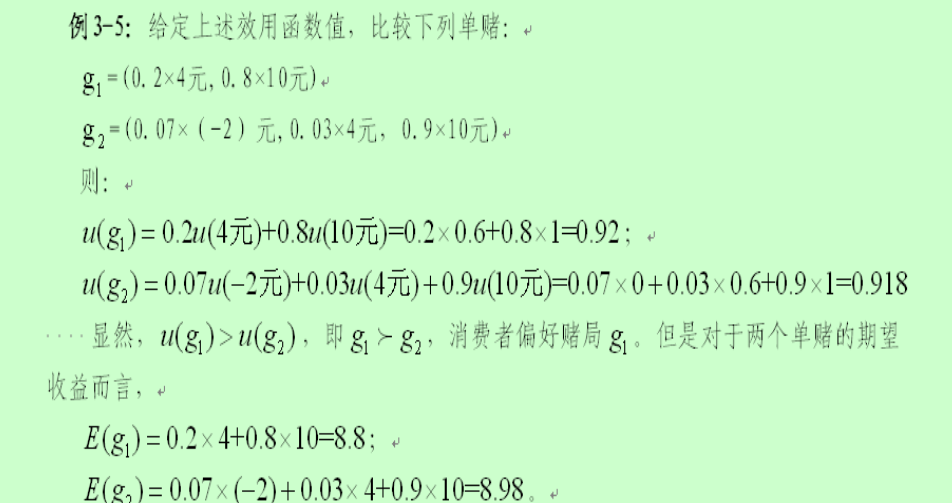

期望效用例题

在此例中,虽然混合情景的期望值为 5.2 元,消费者却只赋予其与 4 元相同的效用(0.6),表明消费者对不确定性情景存在风险规避行为。

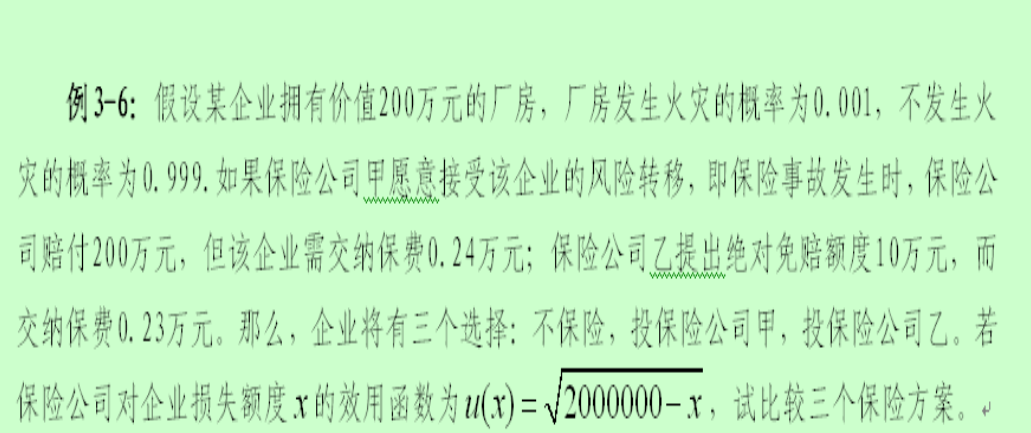

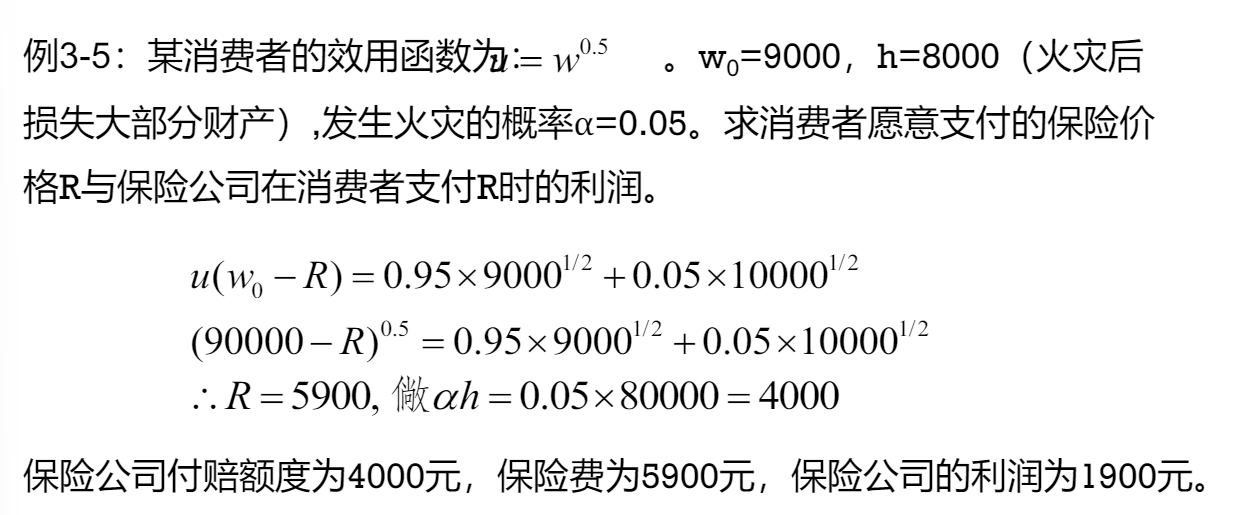

保险定价例题

若不参保,则根据期望效用值与确定性等价的确定性收入相同,可以计算得出

那么消费者能够接受的最大保费为

如果保险公司全额赔付,那么保险公司的个人支出为

那么保险公司的净收益为

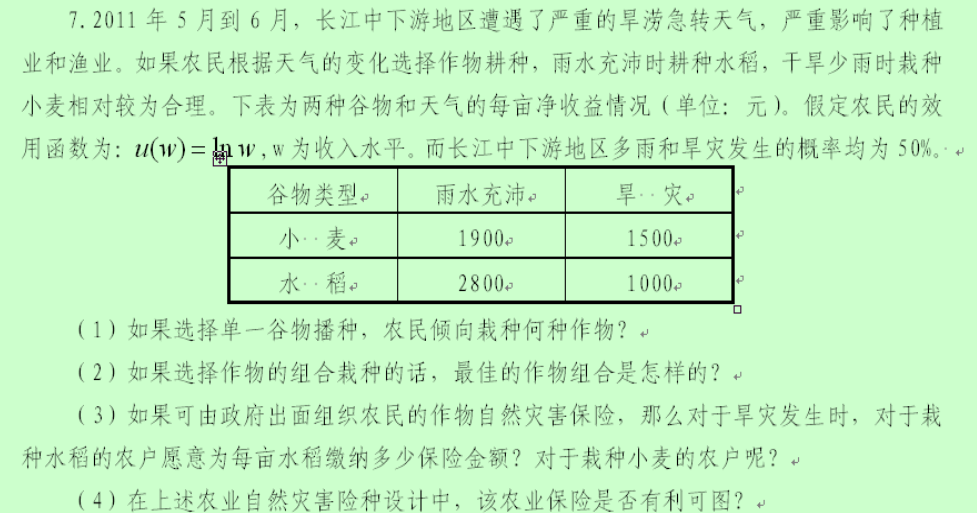

投资组合例题

1

2

假设投资者投资小麦的比例为\(b\),那么预期收益率是一个线性组合

那么求解 b 是一个优化问题

3

依旧是一个保险定价问题,我们在此题只考虑小麦以及赔付旱灾与雨水充沛之间的差值

如果保险商全赔,那么能够接受的最大保费为\(1900 - 1732 = 168\)

4

如果全赔,无利可图,具体解法见上一题