产业链

量子信息主要包括量子计算、量子通信和量子测量三大领域,在提升计算困难问题运算处理能力、加强信息安全保护能力、提高传感测量精度等方面,具备超越经典信息技术的潜力。

量子信息产业链从上游到下游主要包含基础光电元器件、量子通信 核心元器件、量子通信传输干线、量子系统平台、以及应用层五个环节。

其中,基础光电元器件和核心设备是支撑起量子通信的技术和硬件基础;

量子传输干线是实现远程量子通信及量子网络的传输渠道;

量子系统平台主要负责对信息进行整合处理并根据需求做出相关指 令,是维护整个系统健康运转的软件基础;

应用层则为量子信息产业化的下游,主要为军事国防、政务、金融、 互联网云服务、电力等领域的应用。

中国量子信息产业的演进分为三个阶段:第一阶段重点在于推动量 子信息关键技术研发,第二阶段在于推动产业化试水,第三阶段国家政策层面更加注重产业化发展。

【图】量子信息产业链全貌

地域分布

量子信息技术的发展为航空航天、汽车、化工、金融和生物制药等行业领域带来了革新与突破。目前,量子信息产业全球发展靠前的 20个城市(集群)中,美国城市(集群)有4个,欧洲城市(集群)有6个,亚洲城市(集群)有5个。这其中,中国城市(集群)有4个。

【图 】 全球量子信息领域的城市(集群)分布

投融资

企业是推动量子信息技术工程化研发、应用赋能和产业化发展的创新主体,也是各国构建量子信息技术产业竞争优势,赢得发展主动权的主力军。从近三年全球量子信息领域投融资情况来看,美国市场表现最为活跃,SandboxAQ、Quantinuum等从大型科技企业分拆的量子信息领域独立企业,获得大量资金投入,IonQ、D-Wave等欧美初创企业也从资本市场获得了大量研发资金。中国的本源量子、图灵量子等企业获得多家机构数轮投资和支持,以国家和各省央企、产业基金领投为主,带动社会资本进入该领域,显示量子信息产业的发展逐步得到市场的认可。

【图】 近三年全球量子信息领域投融资情况

产业发展

近年来,量子信息科学研究和技术创新保持快速发展趋势,量子计算、量子通信、量子测量、后量子加密(PQC)等领域科研论文和专 利申请数量逐年递增。中国量子计算的专利申请中,公司申请数量占比超过70%;量子测量领域专利主要来自高校和科研院所。按专利 统计分布来看,国内量子信息领域专利主要集中在安徽、北京、广东、江苏、浙江、上海、山东、四川、湖北、山西等省市。

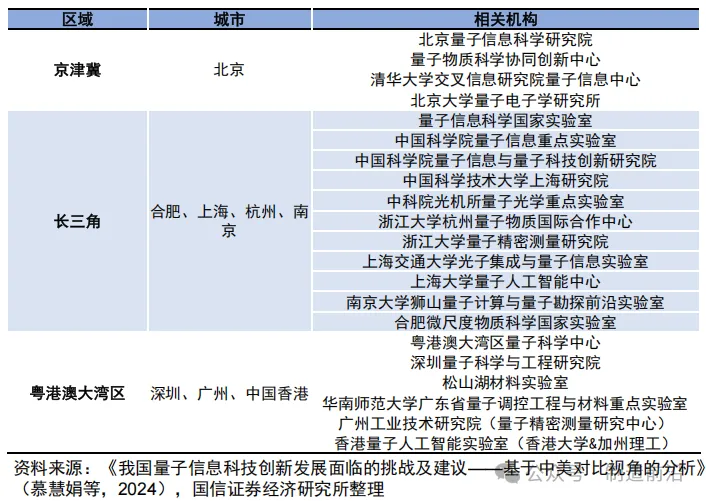

从中国量子信息技术主要研究机构和大学的区域分布来看,国内已逐步形成三大量子研究中心:第一个是以中国科技大学为核心,汇聚南京大学、中国科学院、国防科技大学等多家研究机构,建立起来的长三角地区量子研究集聚中心;第二个是以北京量子信息科学 研究院、清华大学量子信息研究中心为核心建立起来的京津冀量子研究集聚中心;第三个是依托广深港优质的教育资源和产业优势, 构建起粤港澳大湾区量子科学中心。

【图】 国内量子信息领域的专利地图分布

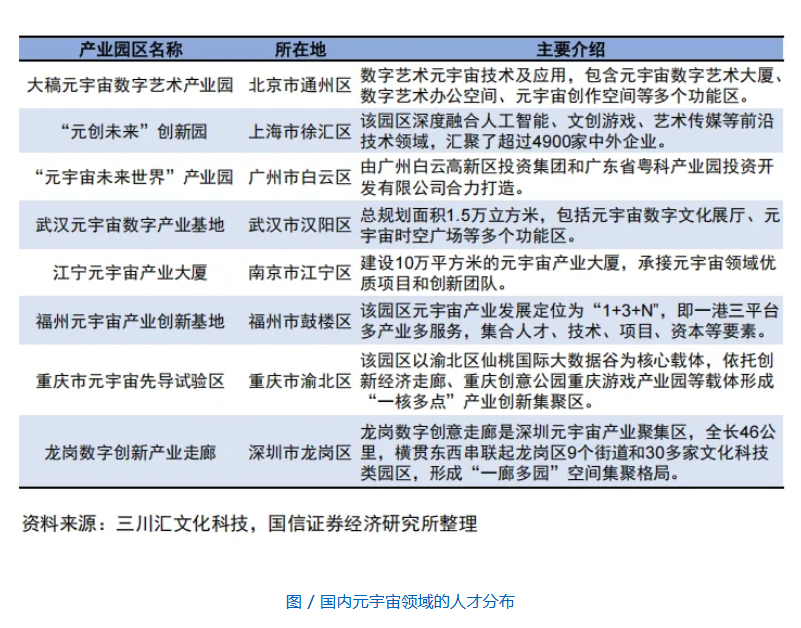

【图 】国内量子信息领域的人才分布