曾有人发起这样一个投票:如果手机里只留3个App,你会留下谁?类似的问题还有,如果要教家里老人用手机,优先哪几个App?

微信毫无疑问地排在第一名。很多人没想到是,答案里排名第二的是美团,因为美团“功能多”,吃饭、买菜、玩乐、出游,使用高频,满足的又都是最基本的刚需,几乎涵盖了生活的方方面面。

在雪球上,有投资者把美团比作互联网领域的茅台,“因为直接关乎吃喝玩乐,且是超级规模效应的平台。”

站在消费复苏的视角,本地生活服务的价值加速凸显。今年8月起,国家统计局开始发布服务零售额数据,其涵盖餐饮、住宿、交通等多领域,在出行消费复苏的当下将迎来重要发展窗口期。

从“吃”扩展到涵盖“吃住行游购娱”等各类场景的零售平台,美团已经成为服务零售的参与者和受益者。

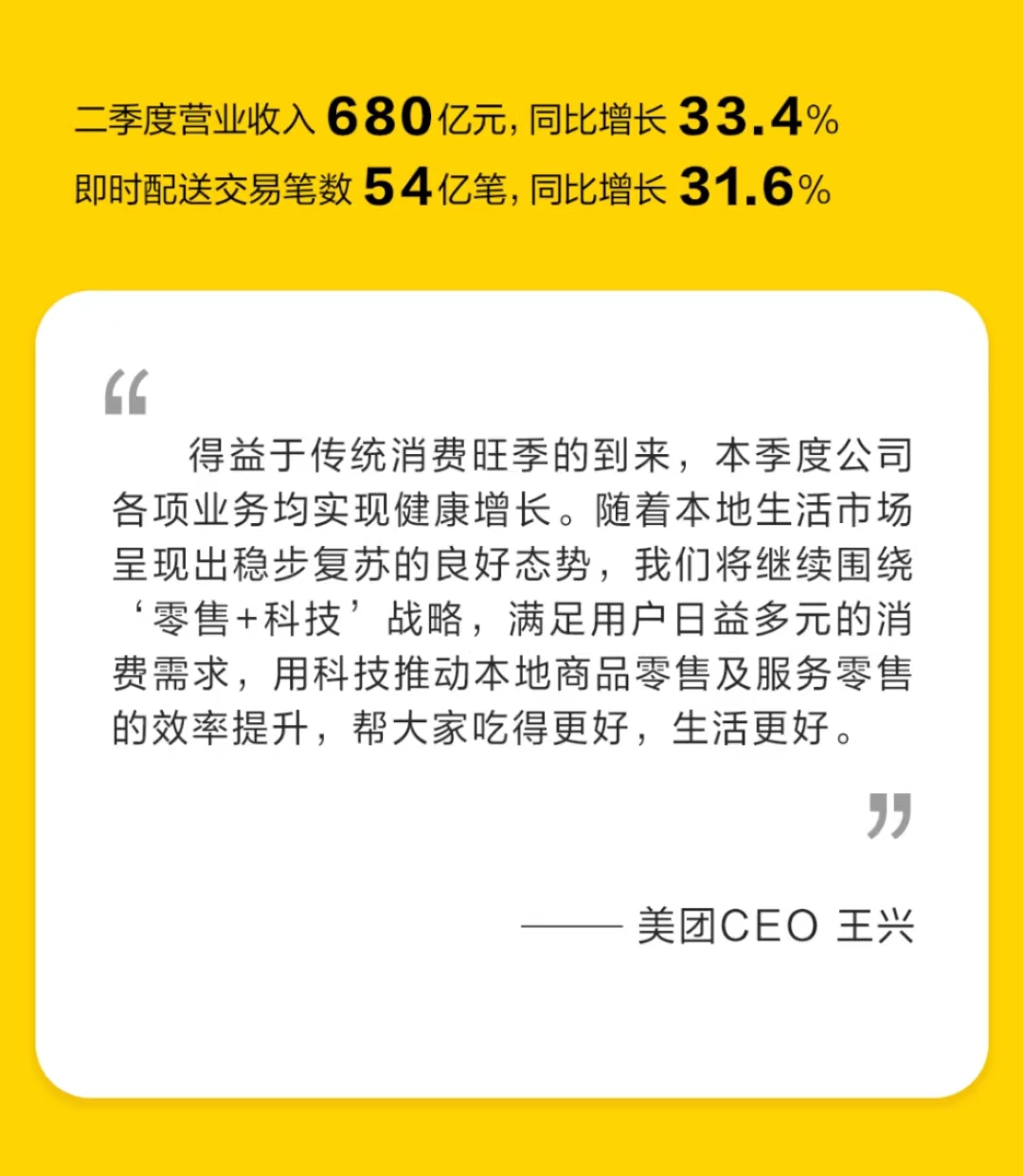

8月24日,美团发布2023年二季度业绩,数字表现称得上亮眼。今年二季度,美团实现营收680亿元,同比增长33.4%,从去年同期的营业亏损近5亿元,变成盈利47亿元。其中,核心本地商业(包括外卖、闪购、到店、酒旅及民宿等)录得收入约 512亿元,增速约40%。部门经营利润首次单季破百亿,达到111.3亿元,增速接近 35%。

尽管有众多竞争对手来势汹汹,但美团的这份财报呈现出了业务上的稳定性,竞争压力下,它在供需两侧的壁垒越发显著,其当下的确定性价值和未来的想象空间,都需要被重新审视。

01、高频+刚需=确定性

很长一段时间里,用户数和流量的增长,被视为检验一家互联网公司质地的首要指标。而高频刚需这一商业世界中的底层价值,则常常被人忽视。

新的世界500强榜单最能反映这一商业常识。作为高频刚需的零售代表,沃尔玛在今年的排名里依然稳坐头把交椅,连续第十年成为全球最大公司。其他排名前十的公司分别是:沙特阿美、中国国家电网、亚马逊、中石油、中石化、埃克森美孚、苹果、壳牌、联合健康。广义上,这10家公司都是满足高频需求的代表。

8月17日,沃尔玛公布第二季度财报,其季度净利润约79亿美元,同比上涨53%。沃尔玛首席财务官John David Rainey表示,食品收入继续强劲增长,百货业务强于公司在第二季度初的预期。有分析认为,这突显出沃尔玛庞大的食品杂货业务的弹性,消费者购买非必需商品之前往往三思而后行,但沃尔玛满足的是消费者最底层的高频需求,这让它能持续获得更多销售额。

同样的道理也在美团身上应验。众所周知,美团不是一家以流量增长见长的公司,但其二季度营收同比增长33.4%,即时配送订单量同比增长31.6%至54亿单,日均约6000万单,创下单季度新高;核心本地商业营收同比增长39.2%。据螳螂观察统计,这样的增长速度在本次财报季中位居互联网公司第一梯队,众多流量型公司的收入增长不足20%。

如果将各大科技互联网公司的业务投射到马斯洛需求理论金字塔上,不难发现,各家公司都是从用户底层的生活需求出发,扩展覆盖到高级需求。

以阿里、美团、京东为代表的零售类互联网企业,满足了用户以“衣食住行”为代表的物质性基础需求,而腾讯、抖音则满足了用户“社交娱乐”的精神性基础需求。

物质性基础需求的特征,是高频、刚需、交易价值高、消耗时间相对低。阿里从“服装百货”出发,京东从“数码家电”出发,而美团则从人人皆需的“吃”出发,从以餐饮、外卖、到店、酒旅等为代表服务零售逐步拓展到更多零售领域。

与流量型企业相比,本地生活的特点是高频、刚需、供给本地化,能够满足用户的基本生活消费需求,用户粘性、用户价值均能长期稳定保持在较高水平,也因此构建了商业上的抗周期性。

8月2日,QuestMobile发布了《中国移动互联网2023年上半年大报告》。数据显示,截至今年6月,移动互联网月活用户超过12亿。其中美团用户量为7.83亿,同比增长超过30%,增速领跑互联网零售行业。

从DAU数据看,美团日活刚过1亿,但市值排名确挤入第五,和多个日活过2亿甚4亿的平台相差无几。在互联网大厂的增长集体放缓的今天,1亿的DAU绝对值上并不占优,但含金量却并不低。

王兴在财报电话会中表示,从二季度数据来看,高频用户持续增长,他们的购买频次再次超出平均水平。用户的消费场景绝不仅限于一日三餐,还包括下午茶、偶尔的咖啡、宵夜等等。

他举例说,立秋当天的外卖订单量超过7800万单,其中仅奶茶订单超过2100万。这个数字让人非常难以置信,但也进一步证明了美团在多样化消费场景中的增长潜力。当天仅美团平台的订单总量(包括食品订单、美团闪购在内)就突破了8500万。

随着互联网进入深耕期,互联网公司能够满足用户的哪类需求,如何在用户、商户之间建立起良性的发展生态,成了评判企业价值更重要的锚点。有分析指出,消费者最高频且刚需的服务零售场景,具有坚韧的抗风险能力。这也成为我们重新认识美团确定性的出发点。

02、服务零售,老本行的新机会

在人们普遍的理解里,“零售”常常被和实物商品零售画上等号,一瓶饮料、一件衣服、一部手机、一辆车……这些看得见摸得着的东西才是零售,无形的服务则不被纳入其中。现在,这个看法需要被纠正了。

国家统计局新闻发言人付凌晖于8月15日表示,从今年8月份开始,国家统计局将开始发布服务零售额数据,未来该项统计将按月发布。数据显示,今年1至7月份,服务零售额同比增长20.3%,明显快于商品零售额增速。

这是国家首度提及服务零售的行业概念。此前,服务零售作为与商品零售并列的社会消费主要分类,并未被明确归为行业通用概念。随着服务消费在今年以来持续增长,服务零售的概念也得到了更多关注。

通俗来说,服务零售即指将服务直接售卖给最终消费者的销售活动,包含餐饮、休娱、出游、体育等“衣食住行玩乐”服务性消费场景在内,是居民消费的刚需。当前,居民服务消费占全部消费比重持续攀升,已增长到44.5%,成为带动经济复苏的重要引擎。

政策的关注常常带来新的机会。统计口径中增加服务零售额,意味着“吃喝住行”迎来新的风口期。

对应到当下的互联网领域,我们发现,服务零售与本地生活的重合度极高。

在此之前,因为服务业的标准化程度低、履约成本高等原因,这一赛道并不受太大关注,甚至其商业价值也备受质疑。但随着居民物质生活水平的提高,消费者和商家对行业数字化的需求进一步攀升。

以养老产业为例,国内对养老护理员的需求达600万名,从事养老护理的服务人员仅有50万名。作为服务零售行业的早期参与者,美团等零售平台主要起到对接为老服务需求的作用。今年以来,平台上助浴相关服务的订单量同比去年增长了423%,,提供助浴相关服务的机构和商户数量同比则增长了990%。

而回顾美团历史,2010年3月4日,美团网卖出的第一个产品,是一份团购的梵雅葡萄酒品尝套餐。

那时的美团提供的,不是实体商品,而是服务。随后,这样的服务又从餐饮类团购向其他场景拓展,比如于2012年上线的电影票团购和酒店团购业务,直至2013年才真正进入餐饮外卖领域,并逐渐成为一个以吃为核心的本地生活平台。

可以说,美团是从服务零售起家,从一开始就是一家零售企业。

今年二季度,消费者对服务零售的需求大幅反弹,餐饮、出游、住宿、文体娱乐等消费需求旺盛。以“吃”为起点,扩展连接用户与“吃住行娱购”等多领域服务的美团,是服务零售重要的参与者,也在行业崛起中吃到了红利。

美团业绩报告显示,涉及上述消费场景的到店、酒旅业务交易额较去年同期增长超过120%,高品质供给进一步丰富,年活跃商家数及年交易用户数亦创下新高。

随着消费者对于服务零售消费需求的日益旺盛,服务零售被纳入国家统计局经济运行数据,美团服务零售也将迸发更大潜能。

03、服务零售的苦,不是人人都能吃

今年以来,与服务零售密切相关的本地生活赛道异常热闹,除了第一梯队的抖音、阿里外,第二三梯队的腾讯、拼多多、快手、小红书也动作频频。

互联网巨头们对本地生活虎视眈眈,正是源于传统的广告增长进入瓶颈,而服务零售需求井喷、供给散乱的现状。

“不性感”,是人们对于本地生活行业的普遍认知,因为强烈的本地和线下属性,它与互联网之前隔着一层天然的屏障。

有人以开荒耕地打比方。在互联网公司看来,社交、游戏、短视频是一望无际的大平原,受地形限制少,方便用互联网思维规模化运营。

而本地生活更像是山地和丘陵,看起来物产丰饶,但无桥无路,业务复杂度高、行业聚集度和数字化程度低、商户分层严重,难以靠互联网的“大型机械”进行规模化作业。这导致想要有可观的收成,只能弄脏裤腿躬身入局,从零开始摸着石头过河。

这里有最脏、最累的活,在流量变现率高的年代,没有人愿意深耕其中,而美团几乎是唯一的例外,吭哧吭哧挥了13年的锄头,满足并筛选了中国最具消费能力用户的高频刚性需求。尽管其他公司如抖音、快手、小红书也在尝试本地交易,但鉴于供需两端的双重壁垒,它们并未给美团制造实质性的麻烦。

餐饮业的收银系统就是一个经典案例。在餐饮服务行业扎根多年的美团,瞄准行业线上化痛点为商户打造了一体化的收银机和POS机,时至今日,我们能在不少餐饮商户前台看到“美团收银”的身影。在核销其他平台的团购券时,商家需要单独准备一台手机验券,难免拉低服务效率。而中小商家对成本普遍敏感,要换一套SaaS系统,就得承担额外的成本,进而降低了他们和其他平台合作的意愿。

除了餐饮,美团对传统线下行业的数字化助力同样发生在酒旅、门票、即时零售小店的库存管理等多个领域。

帮助商家数字化、建立后端系统、培育线下团队……美团在山地丘陵间艰难开荒时,其他公司赚得盆满钵满。当流量巨头转身想分食本地生活时,才发现传统互利网的流量优势很难降维打击。

美团二季度财报中,特别值得关注的是其核心本地商业的在线营销服务收入,同比增长超过40%,这一数字被解读为,美团在到店等传统优势领域,受外界竞争的影响十分有限。

低矮的果实已经不多。当下互联网已经从流量增长时代切换到“价值和质量”时代,需要靠强大耐心打磨的线下能力,正在发挥出更大价值。

王兴曾在饭否里引用过这样一段话——大多数人以为战争是由拼搏组成的,其实不是,是由等待和煎熬组成的。站在服务零售横空出世的当下,重新审视美团的“零售+科技”战略,它的价值和潜力,与它面临的挑战,一样巨大。

*本文图片均来源于网络

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。