时间线:

1.2025.3.10周一,去贷款行办理《同意提前结清商业贷款函》、《同意提前结清商业贷款函》、余额证明,12号周三电话我已出好,可以去公积金中心办商转公了;

2.2025.3.17周一,去公积金中心办理商转公直还,周四下午收到已放款短信,周五早上接到贷款行电话提醒去办提前还款;

3.2025.3.24周一,刚请好假,还没到出发时刻。

4.预计2025.3.31,办理最后一步手续。

名词:

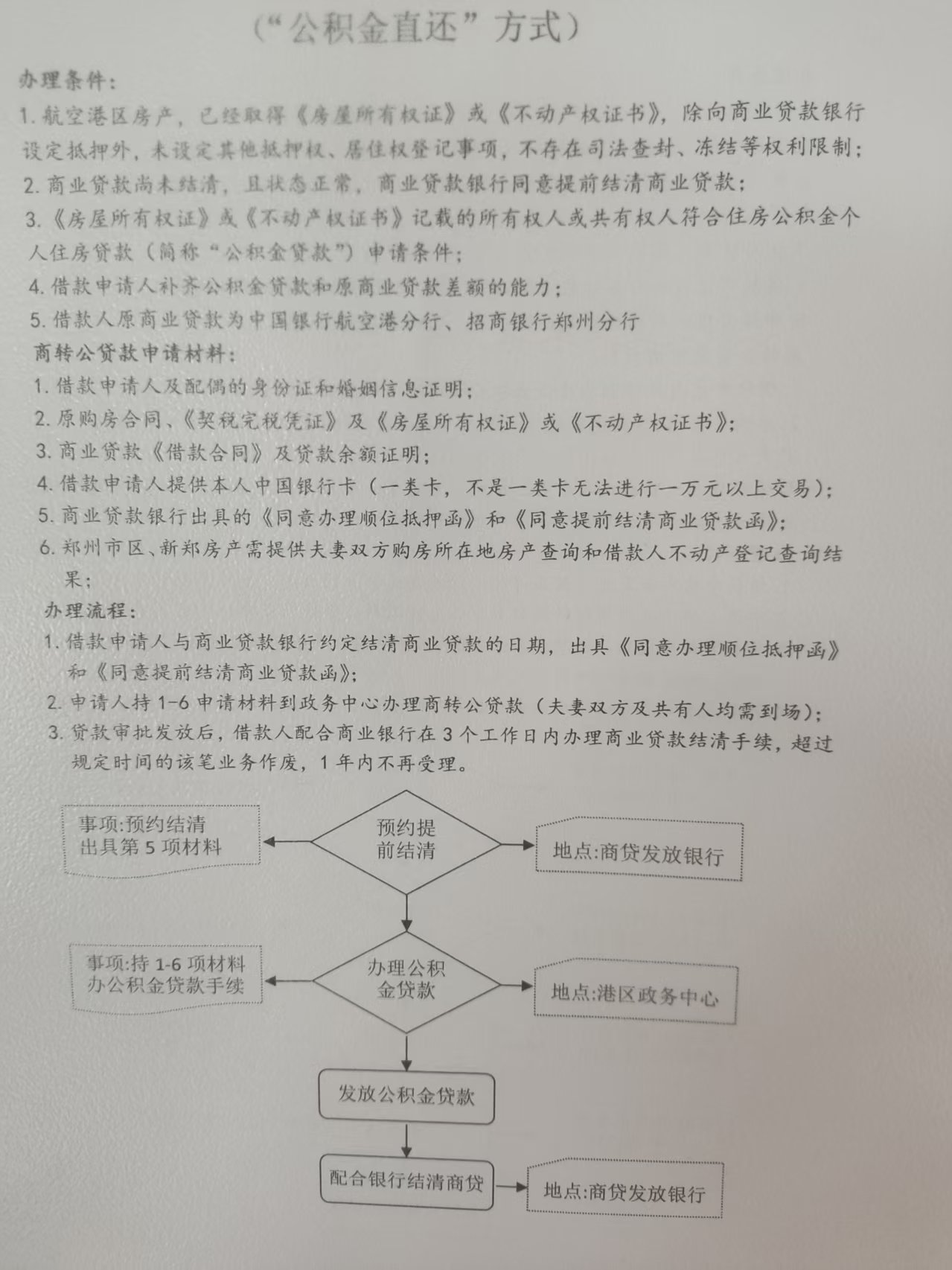

1.直还:公积金中心直接打钱到你贷款银行账户,你只需要补差额即可,差额一般为一万多一点,因为郑州规定商转公贷款额度最多为剩余商贷减一万;

2.两函:《同意提前结清商业贷款函》、《同意提前结清商业贷款函》

3.贷款额度:参考公积金缴费基数、你的年龄、是否有大额借贷、房产评估价、房贷剩余商业贷款金额等。

基本的一个条件:缴费基数*60%>公积金贷款月供,不看余额不看是否取过,举个例子,假设你公积金缴存基数(问自己公司或支付宝等渠道查询)为5000,需要贷60万,考虑等额本息20年来还,现在公积金2.85的利率月供就是3282.71,5000*60%=3000,3000不大于3282.71,此时你要么少贷点,要么贷款年限拉长。

贷款年限需要参考你的年龄,年龄+年限<=退休年龄+5,最长30年。每个地方不太一样,建议根据自己情况提前咨询。

如果还有其他大额贷款未还,需要扣掉这块额度(具体怎么扣自行咨询),因为这个影响你还款能力。

房产评估价和贷款额度的计算方式我没问。

郑州规定商转公贷款额度最多为剩余商贷减一万。

参考步骤:

1.打电话问你贷款行是否支持公积金直还:前段时间官方公布支持公积金直还的银行增至35家,但需要注意,35家不是35个网点,具体怎么划分的不清楚(可能是按区域?),打电话问你贷款行,他们网点是否支持公积金直还,我贷款行就不在那35家之内。需要注意,一个银行网点可能有多部座机,搜到的可能是银行普通业务比如存款等的电话(比如在银行APP你的房贷信息里查到的),一般会给你提供负责公积金贷款的固话,这个电话注意存起来,后续会接打多次;

2.了解所需材料:如果支持,初步咨询银行需要的资料、公积金中心电话,并咨询公积金中心需要的资料和可贷款额度,防止自己有硬性条件不满足白跑。银行支持公积金直还并不代表所有公积金中心都能办你这个房贷的公积金直还贷款,一般有区域限制或合作要求,比如我的就只能找我贷款行隔壁的政务服务大厅里面的公积金中心办理,因为我贷款行只和这个公积金中心合作了。

3.四趟:按通知结果进行每一步流程。

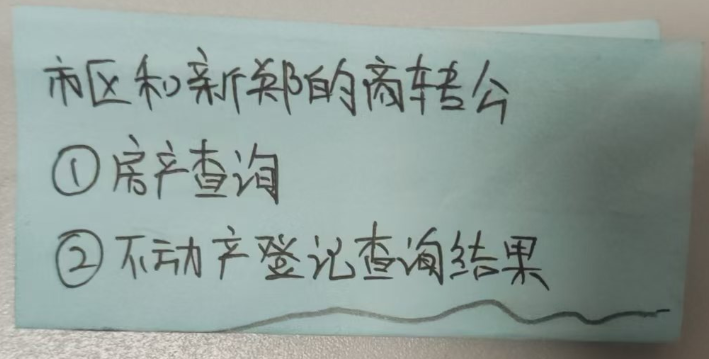

3.1:找银行出两函和余额证明,前两者是银行负责公积金办理的窗口登记后几个工作日内给到,余额证明一般在银行大厅机器上就能打印(建议刚还完一期的时候打印)。贷款行这边负责的工作人员态度很好(咨询时就建议我刚还完一期的时候去办理两函和打印余额证明),帮我登记后告诉我一般两三天就能出来(周末不上班,所以是工作日,主要是给两函上盖章),还告知我需要额外办理的资料,如下图便利贴。因为我是新郑的房子,贷款行是港区的,办理商转公的公积金中心也是港区的,所以还涉及到部分手续需要跑到新郑政务服务大厅办理,要两地来回跑,下图的《房产查询》和《不动产登记查询结果》就是跑到新郑政务服务大厅办理的。注意,每个公积金中心所需资料可能并不相同,具体以你自己的为准。

因为公积金中心就在隔壁,所以我拐道过去问下了商转公直还需要的资料,根据我个人情况,指引人员翻到对应页,提醒我拍照保存,我看了下发现除了银行工作人员告知我的两个资料(便利贴)其他都已满足。随后我到新郑政务服务大厅办理了便利贴上的两个资料(此处遇到一个坑:新郑那边出《不动产登记查询结果》是纯手输的,因为我户口本不清晰,导致曾用名打错字了,预审的时候提醒我重新打一张,每个资料注意自己核对一下)。

然后携带这两个资料和我其他资料又回到公积金中心,找到预审窗口给看了下材料,发现均已符合,等待银行出好两函即可来办理,并建议我早上或下午早点来,因为办理需要一个多小时。

这里注意,郑州公积金很早前就支持使用异地公积金了,前期还需要打印异地缴存证明之类的,我办理的时间和地点仅需要亮码即可(支付宝搜“全国住房公积金”)。

3.2:带着各种资料原件(不需要复印件,需要复印件的部分他们会帮你复印好)去公积金中心办理,全程需要一个多小时,跨多个窗口办理,需要签字、核对、按手印等。最后给了我一打合同,让去新郑政务服务大厅公积金7号窗口办理贷款担保(因为我是新郑房产),办理完后会给到一打合同,需要送回这边公积金中心,最后手里剩余《住房公积金个人贷款受理回执单》、《个人住房公积金抵押贷款合同》、《个人购买商品房期房贷款委托担保合同》。办理时告诉我两三天就放款了,没说“一般”,还听到隔壁窗口说一般20号放款,不知道这个两三天是我赶巧了还是都是这样。

3.3: