最小二乘法

算法介绍

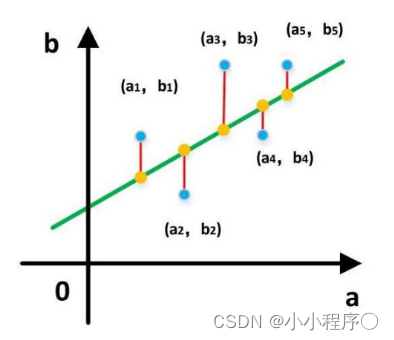

基于均方误差最小化来进行模型求解的方法称为“最小二乘法(least square method)它的主要思想就是选择未知参数,(a5,b5)(a3,b3)(a1,b1)(a4,b4)(a2,b2)使得理论值与观测值之差的平方和达到最小。

我们假设输入属性 (特征) 的数目只有一个

在线性回归中,最小二乘法就是试图找到一条直线,使所有样本到直线上的欧式距离之和最小。

最小二乘法求解线性回归

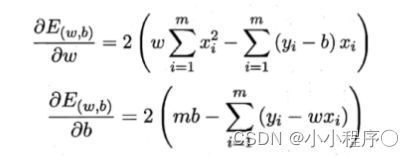

求解w和b,使得 E(w)=(y - zi-)最小化的过程,称为线性回归模型的“最小二乘参数估计

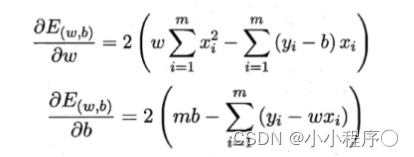

将 E(w,6) 分别对w和b求导,可以得到

令偏导数都为0,可以得到

梯度下降法和最小二乘法

相同点

本质和目标相同:两种方法都是经典的学习算法,在给定已知数据的前提下利用求导算出一个模型(函数),使得损失函数最小,然后对给定的新数据进行估算预测

不同点

损失函数:梯度下降可以选取其它损失函数,而最小二乘一定是平方损失函数实现方法:最小二乘法是直接求导找出全局最小;而梯度下降是一种迭代法效果:最小二乘找到的一定是全局最小,但计算繁琐,且复杂情况下未必有解;梯度下降迭代计算简单,但找到的一般是局部最小,只有在目标函数是凸函数时才是全局最小:到最小点附近时收敛速度会变慢,且对初始点的选择极为敏感