一、原理

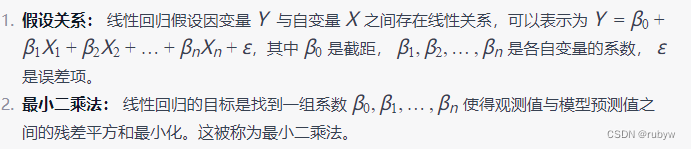

线性回归是一种统计学和机器学习中常用的方法,用于建立变量之间线性关系的模型。其原理基于假设因变量(或响应变量)与自变量之间存在线性关系。

回归的目的(实质)

由解释变量去估计被解释变量的平均值

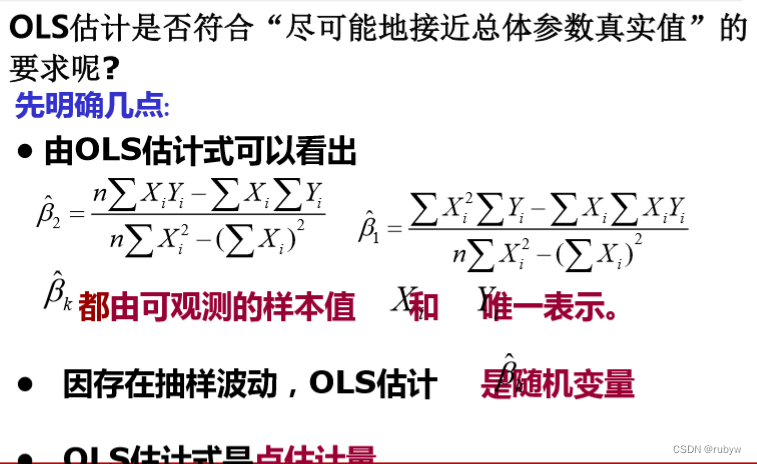

无 偏 性 、 有 效 性 、 一 致 性

下面是线性回归模型的基本原理:

-

模型拟合: 通过最小二乘法,得到最优的系数,从而建立了线性回归模型。模型的预测值 ( \hat{Y} ) 可以通过将自变量的值带入模型中计算得到。

-

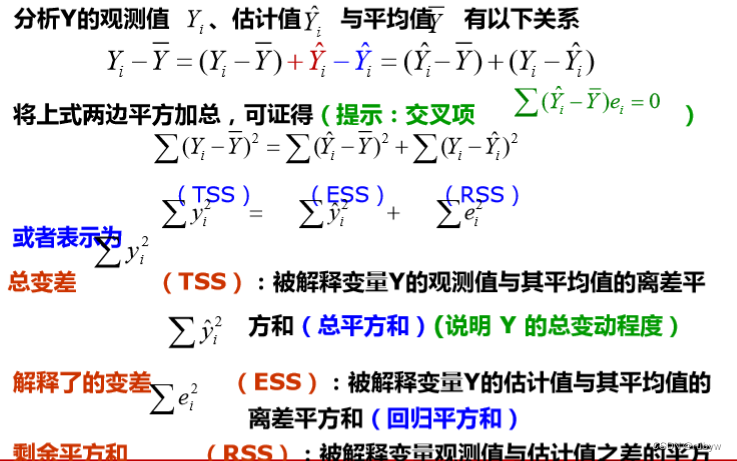

评估模型: 可以使用各种指标来评估模型的性能,如均方误差(Mean Squared Error,MSE)或决定系数(R-squared)。这些指标可以衡量模型对观测数据的拟合程度和预测能力。

-

多变量线性回归: 当存在多个自变量时,模型形式仍然是线性的,只是系数增加了。多变量线性回归可以用于分析多个因素对因变量的影响。

总的来说,线性回归模型通过最小化观测值与模型预测值之间的残差平方和来找到最佳拟合直线,从而建立了自变量与因变量之间的线性关系。

二、应用

线性回归模型在实际应用中具有广泛的应用,特别是在数据分析、预测和建模方面。以下是线性回归模型的一些应用场景和步骤:

-

数据收集: 首先,需要收集包含自变量和因变量的数据集。确保数据集质量良好,包括足够的样本量和数据的准确性。

-

数据探索与预处理: 对数据进行探索性分析,了解变量之间的关系。进行缺失值处理、异常值检测和数据标准化等预处理步骤,以确保数据的可靠性。

-

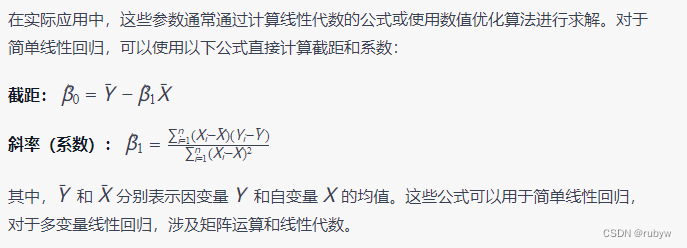

模型建立: 利用收集到的数据,使用最小二乘法或其他拟合方法建立线性回归模型。确定模型的截距和系数。

-

模型评估: 使用评估指标如均方误差(MSE)、决定系数(R-squared)等来评估模型的性能。在训练集和测试集上进行模型评估,以确保模型泛化能力。

-

预测: 利用训练好的线性回归模型对新的未知数据进行预测。将自变量的值代入模型,得到因变量的预测值。

-

模型解释: 分析模型的系数,了解每个自变量对因变量的影响程度。这可以提供对问题的洞察,并帮助做出相关决策。

-

应用领域:

- 经济学: 预测经济指标,分析经济影响因素。

- 市场营销: 预测销售量、分析市场趋势。

- 医学: 研究疾病与生活方式、基因等因素的关系。

- 金融: 预测股票价格、分析金融风险。

- 社会科学: 分析社会问题,如犯罪率与社会因素的关系。

-

持续改进: 随着新数据的积累,可以不断改进模型,提高预测性能。定期检查模型的有效性,并根据需要进行调整。

线性回归是一个强大而简单的工具,但在应用中需要小心过度拟合、共线性等问题。在实际应用中,可能需要考虑使用更复杂的模型或进行特征工程以提高模型的准确性。

三、优缺点

线性回归模型具有一些优点和缺点,这些特性在选择模型时需要被考虑。以下是线性回归模型的主要优缺点:

优点:

-

简单易懂: 线性回归模型是一个简单而直观的模型,容易理解和解释。这使得它成为入门级的统计学和机器学习模型。

-

计算效率高: 训练线性回归模型的计算效率通常较高,尤其是在大规模数据集上。

-

可解释性: 线性回归模型提供了自变量与因变量之间的线性关系,模型的系数可以解释为变量对因变量的影响程度。

-

适用范围广: 线性回归在许多领域都有良好的应用,尤其是当变量之间存在线性关系时。

-

用于特征选择: 可以通过检查系数的大小来进行特征选择,从而识别对因变量影响最大的特征。

缺点:

-

对非线性关系拟合不足: 线性回归无法捕捉非线性关系,对于复杂的数据模式表现不佳。在这种情况下,可能需要考虑更复杂的模型。

-

对异常值敏感: 线性回归对异常值(离群点)敏感,这可能导致模型的不稳定性。异常值的存在可能对模型的系数和预测产生较大影响。

-

对共线性敏感: 当自变量之间存在高度相关性(共线性)时,线性回归模型的系数估计可能不准确。这会使得模型对数据的变化更为敏感。

-

假设前提: 线性回归对数据的一些假设,如线性关系、独立同分布误差项等,可能在实际应用中不总是成立。

-

不适用于离散型因变量: 线性回归通常用于预测连续型因变量,对于离散型因变量(分类问题),需要进行适当的修改,如逻辑回归。

在选择模型时,需要根据具体问题的性质、数据的特点以及模型的要求权衡这些优缺点。在某些情况下,线性回归可能是一个强大的工具,而在其他情况下可能需要考虑更复杂的模型。