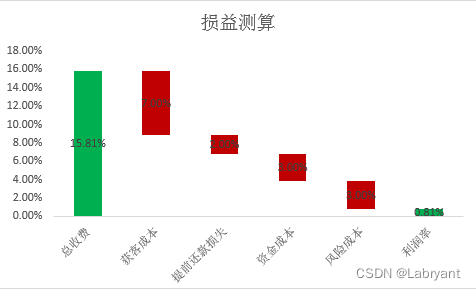

在贷款产品损失测算中,有一项是关于提前还款损失的计算,本文主要介绍提前还款损失的预估方法。

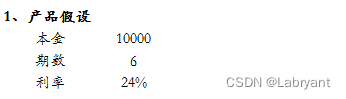

假设一个6期的产品,本金为10000元,IRR利率为24%,等额本息还款,提前还款需要收取剩余本金1.5%作为手续费。

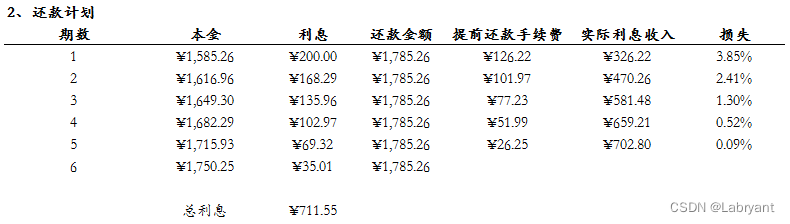

一、计算还款计划表

提前还款收取当期的利息,并收取剩余本金的1.5%作为提前还款的手续费。用(总利息-已收利息-提前还款手续费)/本金,这样就可以算出每一期提前还款所对应的提前还款损失。

二、结清曲线预估

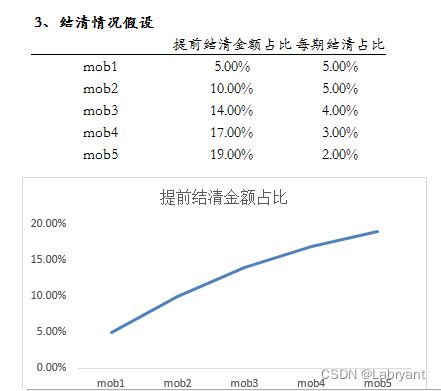

上面算出了每一期结清情况下的损失,但是还不知道每一期有多少结清的用户。一般情况下,可按月计算各资产包每一期的提前还款金额,取提前还款率的平均值作为当期的提前还款率。如果业务比较稳定,提前还款率一般也比较稳定。

三、计算提前还款损失率

用每期提前还款金额占比(第二步)*每期还款损失(第一步)并求和就得到最终的提前还款损失。结果为(5%*3.85%+5%*2.41%+4%*1.30%+3%*0.52%+2%*0.09%)=0.38%

上述案例只是一个简单的示例,在实际情况中,贷款提前还款损失的测算会更复杂一点,主要涉及以下几个因素:

1.手续费的计算。一般为按剩余贷款本金的比例收取,具体比例根据业务而定。

2.利息的损失。主要和贷款利率、还款方式、期限有关。

3.逾期利息。如果贷款存在逾期情况,提前还款时需要先清偿逾期利息,这部分利息也算作提前还款损失的一部分。

如果想要减少提前还款损失率以优化单体结构的话,可以从上面两个方向出发:1、减少提前结清率。比如限制前3期不允许提前还款,这样即使第4期发生大量提前还款,对应第4期的还款损失更小。2、减少每期结清损失。比如前期多收一些利息和手续费。

【作者】:Labryant

【原创公众号】:风控猎人

【简介】:做一个有规划的长期主义者。

【转载说明】:转载请说明出处,谢谢合作!~

![ORA-48913: Writing into trace file failed, file size limit [50000000] reached](https://img-blog.csdnimg.cn/cfac92e0ae1a4994a660479178ddd924.png)