《“十四五”国家审计工作发展规划》中重点强调,金融审计:以防范化解重大风险、促进金融服务实体经济,推动深化金融供给侧结构性改革、建立安全高效的现代金融体系为目标,加强对金融监管部门、金融机构和金融市场运行的审计。

——防范化解金融风险情况审计。围绕统筹发展与安全、守住不发生系统性风险底线,持续关注重点地区、重点领域、金融机构、金融市场以及跨机构、跨市场的风险状况,促进健全金融风险防控、预警、处置、问责的制度体系,维护金融市场健康平稳运行。

——金融监管部门职能履行情况审计。围绕金融监管部门职能履行,重点关注利率市场化改革和货币政策执行效果,多层次资本市场体系建设,宏观及微观审慎监管的框架、措施和规则的制定和执行,金融基础设施建设完善等情况,促进健全金融监管制度,提升金融监管效能,推动建设现代中央银行制度和完善现代金融监管体系。

——金融机构经营管理情况审计。围绕金融机构资产负债损益的真实性、合法性、效益性,重点关注金融机构资产质量、经营管理、风险防控、公司治理及内部管控等情况,促进金融机构完善公司治理,依法合规经营,增强竞争能力。

——金融服务实体经济情况审计。围绕深化金融供给侧结构性改革和扩大开放,重点关注金融服务实体经济重点领域和薄弱环节的情况,促进信贷结构优化、提高直接融资比重、降低实体经济融资成本、服务创新驱动发展战略、增强金融普惠性,推动构建金融有效支持实体经济的体制机制。

一、审计信息化的发展历程

20世纪90年代末,随着信息技术的迅猛发展,计算机技术在各行各业的运用越来越广泛,使得以审查会计账册和相关经济活动资料为主要方式的审计职业遇到了前所未有的挑战。不掌握计算机技术,就无法打开账本,更难以开展审计工作。1998年,审计署开始筹划计信息化建设,1999年年底正式向国务院提出建设审计信息化系统的请示。至此,审计信息化建设开始逐步推进。

1999年,审计署在给国务院的《报请审批审计信息化系统建设规划的请示》中,确定了审计信息化系统(简称“金审”工程)建设的目标,即适应国民经济管理信息化和会计信息电子化发展的要求,采用计算机、数据库、网络等现代信息技术,改进传统的审计方式和手段,实现审计工作信息化,不断扩大审计覆盖面,规范审计行为,促进提高审计工作效率和质量,降低审计风险,更好地履行审计监督职责。根据国务院批复,进一步明确了“总体规划、统一设计、整体推进、分步实施、推广应用、加强指导、勤俭节约、严谨细致”的建设思路。按照这一目标和思路,2002年4月启动“金审”工程一期建设,突出了“规划、基础设施和基本应用”,经过3年多的建设,2005年11月通过国家发展与改革委员会的验收;2008年7月启动“金审”工程二期建设,突出了“初步建成国家审计信息系统”、“提升审计监督能力”,于2012年6月底完成,初步实现了中央和地方各级审计机关的业务协同、互联互通、资源共享,提高了审计工作效率、质量和水平,并为国家电子政务和国家宏观调控决策提供了审计信息支持。

“金审”工程是审计信息化系统建设项目的简称,是国家电子政务12个重要业务系统之一,成为国家信息化的重要组成部分。“金审”工程的总体目标是:建成对财政、银行、税务、海关等部门和重点国有企业事业单位的财务信息系统及相关电子数据进行密切跟踪,对财政收支或者财务收支的真实、合法和效益实施有效审计监督的信息化系统。逐步实现审计监督的三个“转变”,即从单一的事后审计转变为事后审计与事中审计相结合,从单一的静态审计转变为静态审计与动态审计相结合,从单一的现场审计转变为现场审计与远程审计相结合。

“金审”工程一期建设目标:在应用系统方面完成两大系统建设,包括审计管理系统和现场审计实施系统,并在联网审计方面做出试点。“金审”工程二期建设目标:为有效履行国家审计在信息化条件下对财政财务收支的真实、合法和效益的审计监督职责,初步建成国家审计信息系统,培养适应信息化的审计队伍,有效提升审计监督能力。“金审”工程三期建设目标:大力推进联网审计的应用,强化审计人员能力的提升,重点推进电子审计体系建设。目前“金审”工程一、二期建设目标已经实现,正在进行“金审”工程三期建设。

“金审”工程三期通过建设“一个平台、两个中心、一个实验室、一个支撑系统”,即着重建设审计综合作业平台、数字化审计指挥中心、审计大数据数据中心、审计模拟仿真实验室、综合服务支撑系统,提升审计指挥决策、审计质量管理、数据汇聚与共享、数据综合分析等能力,适应国家治理的发展变革而不断赋予审计工作新内涵、新目标、新任务、新重点、新方式,从而切实发挥国家审计推动完善国家治理的作用。

经过十多年的建设和应用实践,基本确立了以“六个一”为标志的国家审计信息化总体框架,即一套满足审计业务和审计管理需要的应用系统,一批支持审计业务和审计管理需要的数据资源,一套实现上下互联和信息共享的网络系统,一套维持信息安全保密和系统运行的保障系统,一套保障系统维护和应用推广的服务系统,一支适应信息化实战需要的审计队伍。

自20世纪90年代,随着信息技术的发展和会计电算化的普及,审计工作由手工审计转向计算机辅助审计,审计人员在审计过程和审计管理活动中,把计算机作为辅助工具,来执行和完成某些审计程序和任务。而计算机系统和互联网的日益普及,使得信息系统审计应运而生并日益得到重视。审计人员通过收集和评价审计证据,对信息系统是否能够保护资产的安全、维护数据的完整、使被审计单位的目标得以有效地实现,使组织的资源得到高效利用等方面作出判断。随着信息化进程的进一步加快,审计环境发生着显著变化,数据表现形式日趋虚拟化,数据范围进一步扩大,业务处理的及时性不断提高,用户对信息产生个性化需求,数据式审计的重要性得以体现。在数据式审计中,审计人员以被审计单位底层数据库原始数据为切入点,在对信息系统内部控制测评的基础上,通过对底层数据的采集、转换、整理、分析和验证,形成审计中间表,并运用查询分析、多维分析、数据挖掘等多种技术方法构建模型进行数据分析,发现趋势、异常和错误,从而收集审计证据,实现审计目标。数据式审计与信息系统审计都涉及对系统数据的审计,但前者侧重于数据之间的关联,主要审计数据的结果;后者主要关注数据的真实完整性,通过测试数据的真实性、完整性来审计系统的安全性、可靠性。

在大数据时代,审计运作模式从理念层面开始发生转变,主要表现在审计目标、审计覆盖范围、数据挖掘广度和深度的扩展、审计分析重心的变化和审计时效的提升。在理念变革的带动下,审计活动的运作模式更趋于自动化、立体化和信息化。同时,不同类型的审计活动以审计综合视角和持续审计的方式实现整体运作;而审计管理的全面智能化,有力保障了整个信息化审计高效运转。信息化审计将加强系统平台建设,强化技术方法运用,进而提高审计线索的前瞻性、审计重点的精准性和审计模型的创新性,提升审计质量。信息化审计既是对以往审计信息化建设和非现场审计技术创新成果的全方位传承与发展,又在此基础上有质的飞跃,实现从“蛹”到“蝶”的蜕变。

2014年1月20日,审计署正式启动了审计署金融审计数据分析平台建设与推广工作。2017年,审计署按照“统一规划,两级部署,以用为主”的建设要求,全面展开金审工程三期建设,完成金审三期总集成商的招标,立足“国家审计云”,完善顶层设计,细化了标准规范建设、信息资源规划、应用系统建设、网络系统建设、安全体系建设等12个方面的建设内容,大力推动各项建设任务的开展,并指导和协调地方审计机关的金审工程三期建设。2017年9月,审计署向各银行发出金审平台升级改造及数据治理任务书,明确报送内容、报送时点及历史数据治理完成时间。升级改造含财务、基础、信贷、结算、中间业务共五个板块,共涉及81张表,其中每月需报送54张。金审平台2.0项目审计署金融司为强化金融审计能力,有效履行信息化条件下维护国家金融安全的职责为目的建设的金融业数据分析平台。即要求各商业银行以审计数据平台为基础,建立统一的中间层数据模型及统一的分析应用。为强化金融审计能力,有效履行信息化条件下维护国家金融安全的职责提供了数据支撑。金审平台主要包括基础、财务、结算、信贷和中间业务五大板块,主要服务于审计署对中国银行的各项审计任务,同时也可为行内审计、稽核检查、数据分析、总分行提供基础数据服务,为实现基础数据共享提供了有力的数据保障。金审2.0项目是审计署2017年四季度同时在9家商业银行启动的重大项目。

关于数据报送频率及报送内容:数据从2019年4月开始,按月报送,即于每月25日之前报送上月数据;并增加报送表从49张增至55张,其中包含新增四张小财务表;每月报送1104报表(Excel报表格式)全套报表;并补报2015—2016年55张报送表数据;

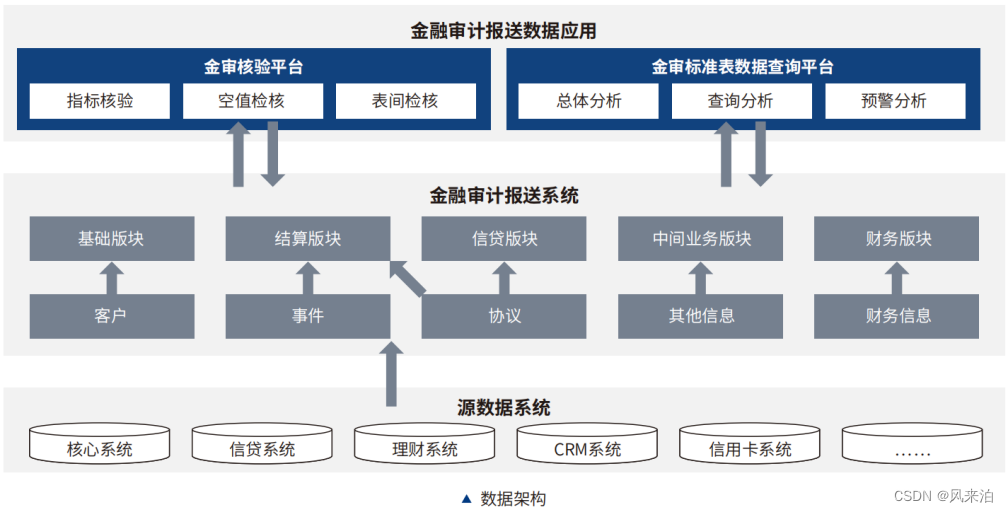

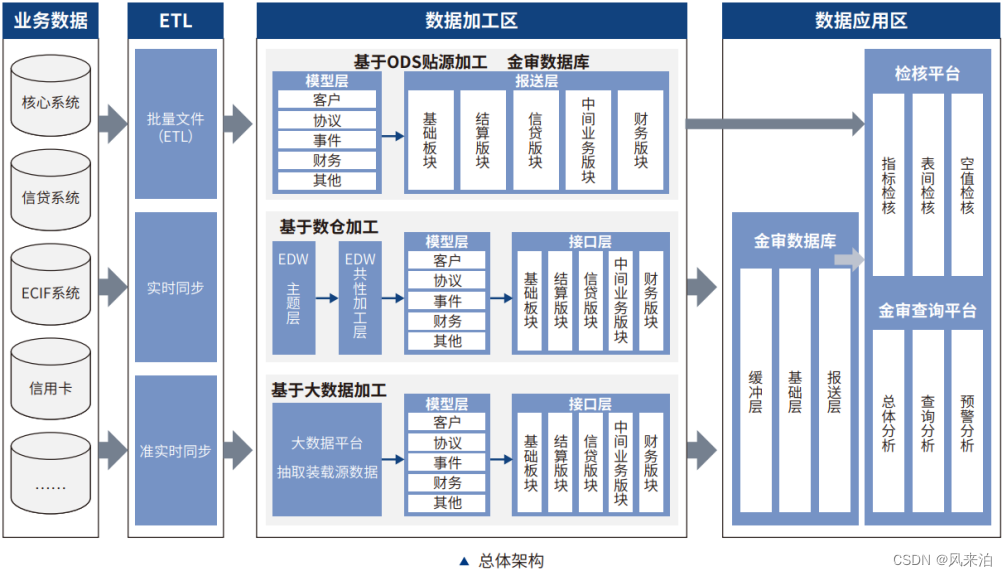

智能金融审计平台总体架构如图13-03所示,数据架构如图13-02所示。