季报摘要

- 加密货币高频量化策略,研发中……

- 本季度量化基金策略业绩:4.98%,良,全国排名:3975/12416;平均 Beta:1.00;

- 本季度量化股票策略业绩:5.04%,良,全国排名:3935/12416;平均 Beta:1.46;

- 本季度量化期权策略业绩:8.69%(中性策略,不参与全国股基排名);

(优良中差,表明全国排名四位分)

各投资帐户本季度业绩

1.云锵团队基金投资帐户

本帐户目前的组合投资方案,详见《2023年6月报 - 云锵多策略投资组合重要升级》。

本季度策略仓位保持 100%,持续高仓位动作。由于基金帐户无杠杆可操作,所以未来会择机在高点减仓、或调整到低回撤资产。

本月及历史的仓位、收益:

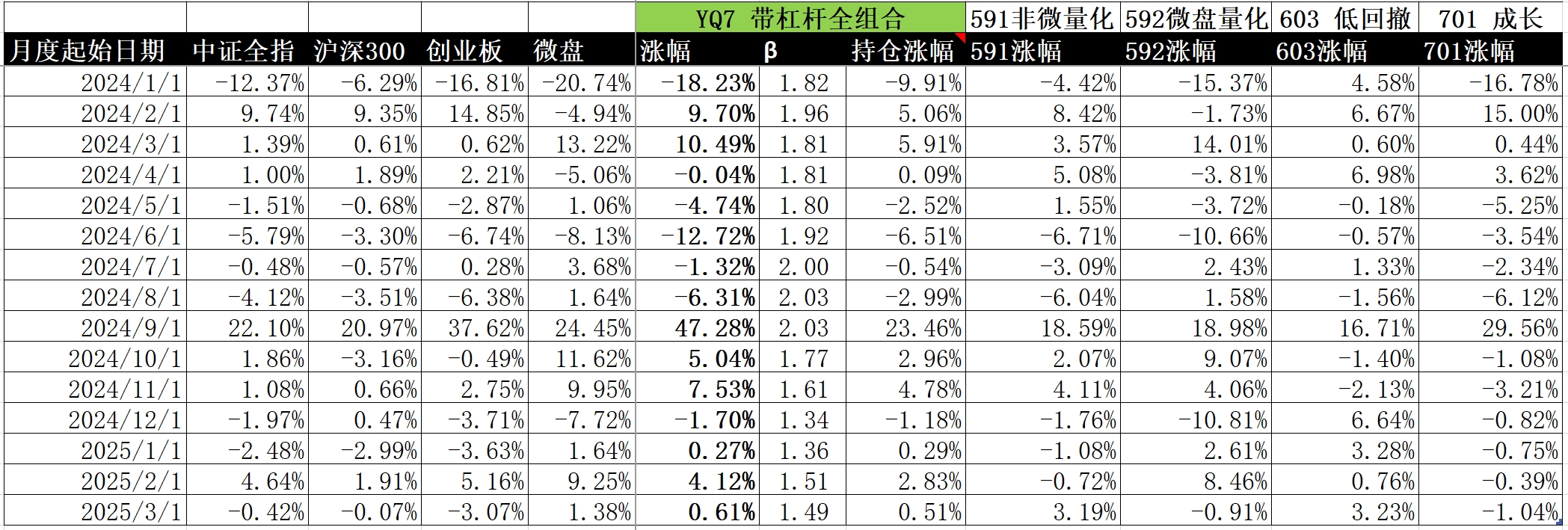

2.云锵量化股票投资帐户 V7.0

本季末,YQ7.0 股票多头持有的标的数是:93只。

各策略月度历史仓位及收益:

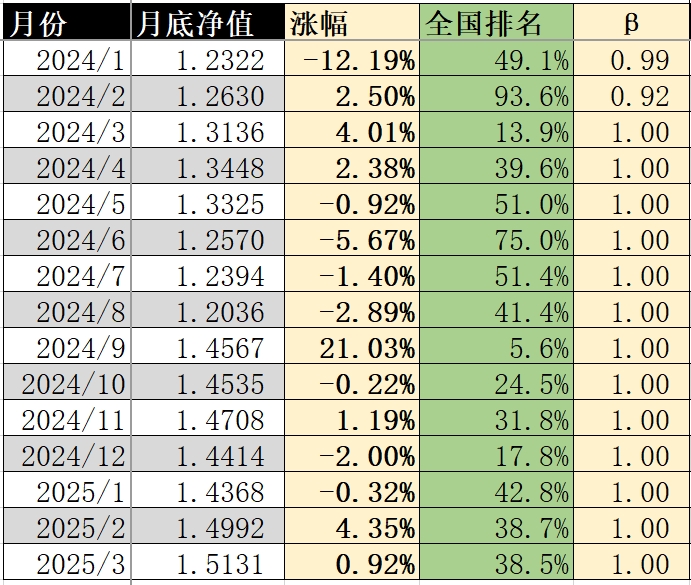

3.云锵期权中性投资策略

月度历史业绩如下:

目前策略已经全面放开仓位运行了。

3月,在程序没出现问题的情况下,期权策略开始出现了亏损。但是对整体业绩还是比较满意的,这个季度赚了8.69%。11月起(10月前,量化问题太多,不纳入计算,哈哈)的最大回撤是 -6.18%。这个收益风险比,目前是很不错的。

后面会持续优化……

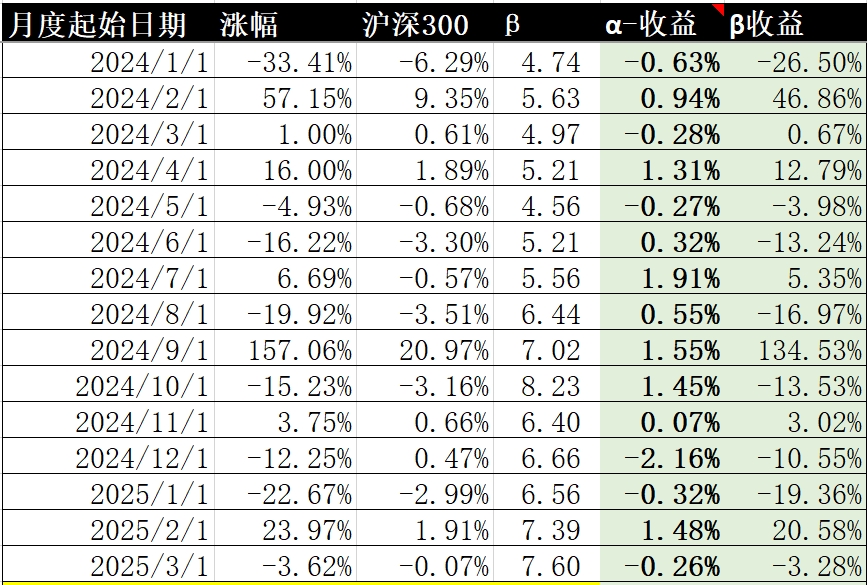

4.云锵股指期货投资策略

详细的策略介绍:见:《云锵投资 - 股指期货多头策略》,以及《中金 | 期指基差策略的“一二三”》。

目前,股指期货本身涨跌与指数行情一致,用于调整整体资产组合的 Beta,所以其本身的绝对业绩并不重要。

策略原理:指数本身跌得越多,可在底部通过将股票转换为高杠杆的股指期货,在不增加资金的前提下实现了加仓(加仓数据未体现在表中)。此时,也就放弃了股票组合的 Alpha,而去追逐指数的 Beta。并股指回升时,股指期货的仓位也会下降,在指数中高位时会不再持有期货。

期货月度历史业绩如下:

5.加密货币高频量化策略

本季度,已经着手研发 BTC、ETH 的高频量化策略。并已经成功运行两个月的实盘。实盘期间,也在不断修复问题、优化策略逻辑,预计未来半年内,能正式运行。

致股东

股票多头的投资,是以 5-7 年为一个盈利周期的。所以,风物长宜放眼量。

云锵量化投资,目标是做出稳定且高的超额收益。但是,毕竟股票、基金投资,随市场波动大,时涨时跌。所以其应该是家庭资产配置中的前锋,但是却是一生的投资,所以股东需要以更长远的视角来看待它。

另外,对于量化投资而言,每一个拥有正确的核心逻辑、经过较长时间的实盘验证、保证一致性的投资策略,都有其不适应市场的“难熬期”。只有熬过这段时间,才能迎来它真正的超额收益。所以,底层逻辑正确的策略,在其表现低迷时,投资人不应轻易地切换、调整、放弃策略;相反,我们可能更应该在此时加仓。

最后,建议股东在资产配置时,能同时持有多个高 Alpha 但是波动性低相关的策略。这样,在获取所有策略的 Alpha 的同时, 还降低了整体资产的波动性,进而带来更高的年化收益及夏普比率。