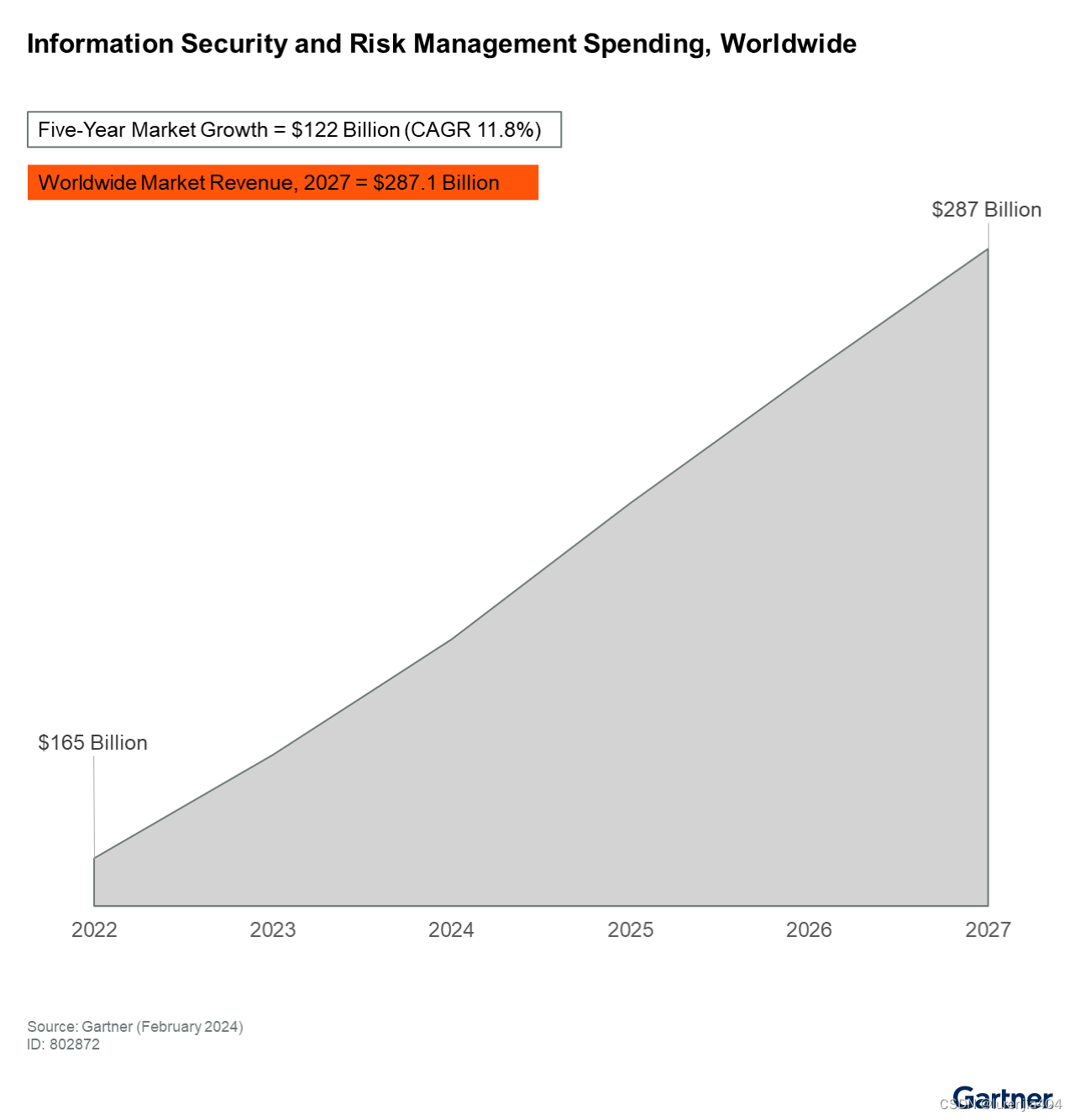

到 2023 年,信息安全和风险管理市场的最终用户支出将增长至 1850 亿美元(现价美元),货币稳定增长率为 13.4%。到2027年,市场规模将达到2870亿美元,按固定汇率计算,2022年至2027年的复合年增长率为11.0%。

预测假设

-

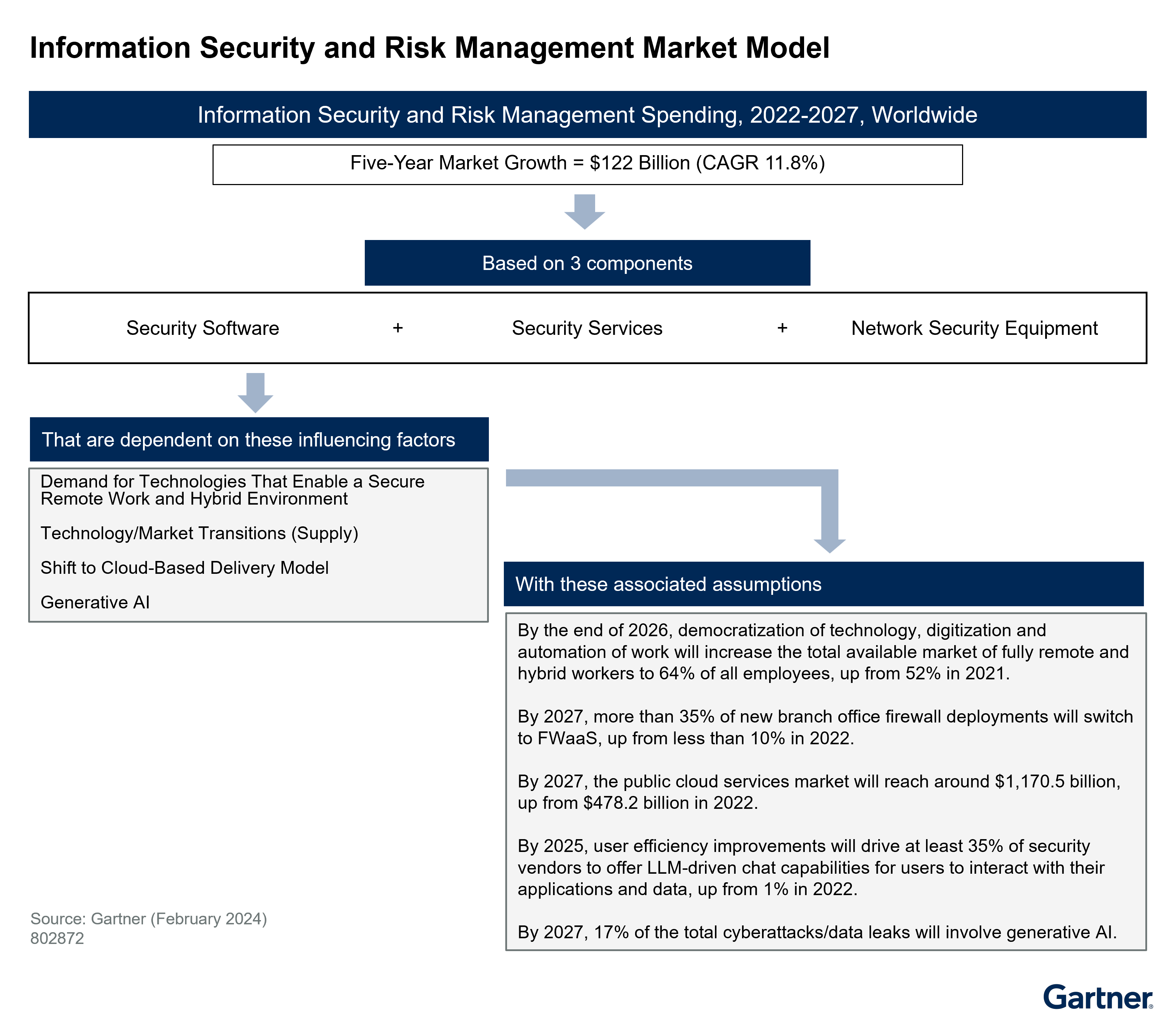

到 2026 年底,技术民主化、工作数字化和自动化将使完全远程和混合员工的可用市场总量增加到所有员工的 64%,高于 2021 年的 52%。

-

到 2027 年,超过 35% 的新分支机构防火墙部署将切换到防火墙即服务 ( FWaaS),而 2022 年这一比例还不到 10%。

-

到 2027 年,公有云服务市场将从 2022 年的 4782 亿美元增至约11705 亿美元。

-

到 2025 年,用户效率的提高将推动至少 35% 的安全供应商提供大型语言模型 (LLM) 驱动的聊天功能,以便用户与其应用程序和数据进行交互,这一比例高于 2022 年的 1%。

-

到 2027 年,网络攻击/数据泄露总数的 17% 将涉及生成人工智能 (GenAI)。

市场影响

-

2022 年至 2027 年,访问管理(AM)、终端保护平台(EPP)、安全Web网关(SWG )和Web应用防火墙(WAF)的恒定货币复合年增长率(CAGR )预计为17.1%、16.5%、13.4%和13.3%。这些市场将受到希望连接远程员工的组织对远程员工技术需求增加的积极影响。

-

FWaaS 解决方案逐步取代分支机构防火墙设备将影响网络防火墙的支出。FWaaS是防火墙设备领域的重要组成部分,2023年增长超过128%,显示出巨大的潜力。

-

云原生解决方案的市场份额预计将增长。2027年,云访问安全代理 (CASB) 和云工作负载保护平台 (CWPP) 的综合市场按固定汇率计算将达到128亿美元。高于 2022 年的 46 亿美元。对基于云的检测和响应解决方案(例如终端检测和响应(EDR)以及托管检测和响应(MDR))的需求预计也会增加。

-

LLM 驱动的聊天机器人将帮助安全供应商向当前用户进行追加销售。此外,这些聊天机器人可以作为单独的功能或模块来实现,以获得额外的收入。

-

SWG、CASB 和企业数据丢失防护 (EDLP) 2022 年至 2027 年的固定汇率复合年增长率分别为13.4% 、29.5% 和 10.6%。这些市场的增长将高于或等于整体市场的平均复合年增长率。由于生成式人工智能,这些市场的投资将会增加,需求也会增加。

预测数据汇总

图 1 显示了以当前货币计算的总体信息安全和风险管理支出以及2022 至 2027 年的复合年增长率。

图 1:全球信息安全和风险管理支出(以当前货币计算)

表1总结了我们对2021年至2027年全球信息安全和风险管理市场的预测数据。

表1 :2021-2027 年全球各细分市场的信息安全和风险管理支出(以当前货币计算)(百万美元)

| 市场 | 子市场 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年 | 2027年 | 2022-2027 年复合年增长率 |

| 应用安全 | 应用安全测试软件 | 1,605.6 | 1,755.4 | 1,978.7 | 2,236.6 | 2,553.4 | 2,886.8 | 3,221.7 | 12.9% |

| 漏洞评估软件 | 1,698.1 | 1,893.5 | 2,155.6 | 2,511.9 | 2,958.3 | 3,431.6 | 3,910.8 | 15.6% | |

| Web 应用程序防火墙软件 | 1,249.2 | 1,398.9 | 1,612.4 | 1,858.4 | 2,126.8 | 2,417.9 | 2,697.9 | 14.0% | |

| 云安全 | 云访问安全代理软件 | 928.0 | 1,269.0 | 1,712.0 | 2,245.1 | 2,954.6 | 3,820.5 | 4,755.1 | 30.2% |

| 云工作负载保护平台 | 2,690.2 | 3,220.8 | 3,861.0 | 4,610.3 | 5,608.2 | 6,771.1 | 8,075.3 | 20.2% | |

| 消费安全软件 | 消费者安全软件 | 7,232.9 | 7,446.6 | 7,859.7 | 8,236.2 | 8,733.6 | 9,230.5 | 9,702.3 | 5.4% |

| 数据隐私 | 主题权利请求自动化 | 669.3 | 727.3 | 841.6 | 1,014.8 | 1,195.4 | 1,382.9 | 1,582.6 | 16.8% |

| 同意和偏好管理 | 371.4 | 420.4 | 508.0 | 638.0 | 782.0 | 941.0 | 1,115.8 | 21.6% | |

| 数据安全 | 加密软件 | 718.0 | 888.9 | 1,034.3 | 1,193.2 | 1,372.1 | 1,533.7 | 1,692.5 | 13.7% |

| 企业数据丢失防护软件 | 1,178.0 | 1,401.6 | 1,599.8 | 1,799.4 | 2,029.9 | 2,213.6 | 2,383.5 | 11.2% | |

| 代币化软件 | 651.9 | 806.0 | 975.5 | 1,160.0 | 1,374.0 | 1,592.1 | 1,786.3 | 17.3% | |

| 身份访问管理 | 门禁管理软件 | 4,053.9 | 4,963.2 | 6,112.1 | 7,365.7 | 8,677.0 | 9,896.3 | 11,153.6 | 17.6% |

| 身份治理和管理软件 | 2,811.6 | 3,156.3 | 3,601.4 | 4,072.9 | 4,627.2 | 5,184.0 | 5,773.5 | 12.8% | |

| 特权访问管理软件 | 1,695.7 | 1,886.5 | 2,148.6 | 2,373.2 | 2,589.0 | 2,770.8 | 2,928.0 | 9.2% | |

| 用户认证软件 | 3,764.7 | 3,976.0 | 4,282.0 | 4,543.3 | 4,814.7 | 4,999.5 | 5,167.4 | 5.4% | |

| 基础设施保护 | 终端保护平台(企业)软件 | 9,871.4 | 12,166.1 | 14,455.1 | 17,255.7 | 20,500.5 | 23,732.7 | 26,950.9 | 17.2% |

| 安全电子邮件网关软件 | 2,373.8 | 2,692.3 | 3,068.7 | 3,450.9 | 3,850.4 | 4,233.7 | 4,595.0 | 11.3% | |

| 安全 Web 网关软件 | 2,612.9 | 2,964.9 | 3,422.7 | 3,942.1 | 4,510.8 | 5,104.7 | 5,726.1 | 14.1% | |

| 安全信息和事件管理 (SIEM) 软件 | 4,039.8 | 4,927.0 | 5,675.4 | 6,361.3 | 7,019.5 | 7,665.7 | 8,318.6 | 11.0% | |

| 威胁情报软件 | 1,196.4 | 1,354.3 | 1,571.9 | 1,833.5 | 2,145.5 | 2,460.6 | 2,791.2 | 15.6% | |

| 综合风险管理 | 综合风险管理保证 | 863.5 | 817.3 | 826.1 | 843.5 | 875.3 | 920.2 | 967.9 | 3.4% |

| 合规综合风险管理 | 1,386.4 | 1,496.1 | 1,614.1 | 1,724.6 | 1,834.4 | 1,932.0 | 2,021.0 | 6.2% | |

| 绩效综合风险管理 | 434.5 | 598.4 | 784.7 | 974.1 | 1,112.5 | 1,204.0 | 1,286.3 | 16.5% | |

| 综合风险管理以提高抵御能力 | 1,874.7 | 2,059.9 | 2,236.4 | 2,427.7 | 2,595.2 | 2,736.4 | 2,858.3 | 6.8% | |

| 网络安全设备 | 防火墙设备 | 13,183.9 | 14,585.6 | 15,298.8 | 16,974.1 | 19,009.1 | 21,034.1 | 22,994.2 | 9.5% |

| IDPS | 1,081.7 | 990.4 | 917.3 | 882.2 | 857.9 | 821.7 | 775.2 | -4.8% | |

| 网络检测和响应 | 1,147.2 | 1,349.6 | 1,562.7 | 1,800.9 | 2,080.4 | 2,372.0 | 2,646.7 | 14.4% | |

| 网络访问控制 | 935.1 | 942.8 | 947.9 | 923.3 | 855.4 | 764.2 | 646.7 | -7.3% | |

| 零信任网络访问 | 575.7 | 1,010.0 | 1,499.9 | 2,038.0 | 2,654.9 | 3,302.5 | 3,992.8 | 31.6% | |

| 其他信息安全软件 | 其他信息安全软件 | 5,386.1 | 8,003.1 | 11,251.2 | 14,185.2 | 16,629.4 | 17,884.6 | 19,117.4 | 19.0% |

| 安全服务 | 咨询 | 26,360.2 | 30,026.9 | 34,695.4 | 39,307.3 | 44,989.2 | 50,146.4 | 54,567.7 | 12.7% |

| 硬件支持 | 1,713.0 | 1,665.1 | 1,707.3 | 1,773.7 | 1,903.3 | 2,037.8 | 2,167.5 | 5.4% | |

| 执行 | 19,794.3 | 19,046.5 | 19,554.5 | 20,517.2 | 22,207.7 | 23,978.1 | 25,708.8 | 6.2% | |

| 信息技术外包 | 22,774.4 | 22,656.3 | 24,001.4 | 25,626.5 | 28,014.0 | 30,495.0 | 32,974.4 | 7.8% | |

| 以当前货币计算的最终用户总支出 | 1,48,923 | 1,64,563 | 1,85,374 | 2,08,701 | 2,36,042 | 2,61,899 | 2,87,053 | 11.8% | |

| CAGR = 复合年增长率 | |||||||||

表2显示了2022年至2027年全球信息安全和风险管理市场的年增长率。

表2 :2022 年至 2027 年全球按固定汇率计算的信息安全和风险管理支出增长情况

| 市场 | 市场 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年 | 2027年 |

| 应用安全 | 应用程序安全测试软件 | 13.3% | 13.3% | 12.9% | 12.6% | 12.2% | 11.1% |

| 漏洞评估软件 | 16.2% | 14.8% | 16.1% | 15.6% | 14.7% | 13.2% | |

| Web 应用程序防火墙软件 | 16.7% | 16.2% | 14.8% | 12.4% | 12.5% | 10.9% | |

| 云安全 | 云访问安全代理软件 | 42.8% | 35.4% | 31.0% | 29.5% | 28.2% | 23.9% |

| 云工作负载保护平台 | 26.5% | 20.8% | 19.4% | 19.0% | 19.0% | 18.2% | |

| 消费者安全软件 | 消费者安全软件 | 8.2% | 6.3% | 5.1% | 4.3% | 4.5% | 4.3% |

| 数据隐私 | 主题权利请求自动化 | 16.4% | 15.8% | 20.4% | 14.9% | 14.1% | 13.6% |

| 同意和偏好管理 | 21.1% | 21.0% | 25.4% | 19.5% | 18.7% | 17.7% | |

| 数据安全 | 加密软件 | 29.9% | 17.0% | 15.1% | 12.8% | 10.5% | 9.6% |

| 企业数据丢失防护软件 | 24.2% | 14.4% | 12.2% | 11.2% | 8.1% | 7.2% | |

| 代币化软件 | 29.7% | 21.8% | 18.7% | 16.2% | 14.5% | 11.4% | |

| 身份访问管理 | 门禁管理软件 | 27.0% | 23.5% | 20.3% | 16.2% | 13.3% | 12.3% |

| 身份治理和管理软件 | 17.1% | 14.5% | 13.0% | 11.9% | 11.0% | 10.8% | |

| 特权访问管理软件 | 16.6% | 14.6% | 10.7% | 7.2% | 5.9% | 4.9% | |

| 用户认证软件 | 10.8% | 8.2% | 6.0% | 4.1% | 2.7% | 2.7% | |

| 基础设施保护 | 端点保护平台(企业)软件 | 29.7% | 19.5% | 19.1% | 16.7% | 14.6% | 12.9% |

| 安全电子邮件网关软件 | 17.7% | 14.5% | 12.4% | 10.3% | 9.2% | 8.1% | |

| 安全 Web 网关软件 | 18.6% | 15.8% | 15.1% | 12.6% | 12.2% | 11.6% | |

| 安全信息和事件管理 (SIEM) 软件 | 26.1% | 15.9% | 12.0% | 9.0% | 8.4% | 8.0% | |

| 威胁情报软件 | 18.4% | 16.8% | 16.4% | 14.9% | 13.4% | 12.7% | |

| 综合风险管理 | 综合风险管理保证 | -1.2% | 1.5% | 2.1% | 2.1% | 4.5% | 4.9% |

| 合规综合风险管理 | 12.7% | 8.4% | 6.9% | 4.9% | 4.7% | 4.3% | |

| 绩效综合风险管理 | 43.3% | 31.5% | 24.3% | 12.8% | 7.7% | 6.6% | |

| 综合风险管理以提高抵御能力 | 14.3% | 8.9% | 8.6% | 5.6% | 4.9% | 4.2% | |

| 网络安全设备 | 防火墙设备 | 15.5% | 6.0% | 10.6% | 9.8% | 9.5% | 8.7% |

| IDPS | -5.1% | -5.4% | -4.7% | -5.1% | -5.5% | -6.3% | |

| 网络检测和响应 | 22.2% | 17.0% | 14.9% | 13.5% | 12.8% | 10.9% | |

| 网络访问控制 | 5.3% | 1.6% | -2.7% | -9.0% | -11.6% | -15.8% | |

| 零信任网络访问 | 82.5% | 50.0% | 35.6% | 28.1% | 23.2% | 20.3% | |

| 其他信息安全软件 | 其他信息安全软件 | 55.4% | 41.1% | 25.9% | 15.3% | 6.4% | 6.2% |

| 安全服务 | 咨询 | 20.6% | 16.2% | 13.3% | 12.0% | 10.2% | 8.2% |

| 硬件支持 | 4.7% | 4.6% | 4.3% | 4.1% | 4.6% | 4.6% | |

| 执行 | 3.7% | 4.4% | 5.1% | 4.9% | 5.4% | 5.4% | |

| 信息技术外包 | 6.7% | 6.7% | 6.8% | 6.3% | 6.9% | 6.9% | |

| 以固定货币计算的最终用户总支出增长 | 16.7% | 13.4% | 12.5% | 10.7% | 9.5% | 8.8% | |

资料来源:Gartner(2024 年 2 月)

注:预测以不变货币和现价美元提供。然而,出于本预测分析的目的,除非另有说明,我们将参考基于固定汇率的增长率和数字。

预测模型总结

图2显示了信息安全和风险管理的市场预测模型摘要。

图2:信息安全和风险管理市场模型

影响因素和假设

影响因素:对支持安全远程工作和混合环境的技术的需求

随着混合或远程劳动力的不断增长,组织越来越担心新的“随时随地工作”规范带来的安全威胁。这些担忧是从设备和用户身份风险管理的角度出发的,因此,一些相关的安全软件领域将会出现需求。

预测假设:到 2026 年底,技术民主化、工作数字化和自动化将使完全远程和混合工作人员的可用市场总量增加到所有员工的 64%,高于 2021 年的 52%。

混合工作场所现已成为一项战略性劳动力政策。组织需要关注以人为本的工作的三个维度来推动成果:灵活的体验、有意的协作和基于同理心的管理。越来越多的行业中越来越多的工作岗位将通过灵活性和至少兼职远程交付来实现。组织将根据流行病经验将业务连续性策略整合到混合工作中。

这将重点关注 EPP、SWG、AM、SIEM 和 WAF 等技术的实施,并支持 2022 年至 2026 年的增长。但是,2023 年至 2024 年期间的增长率将高于此后。我们还预计 2023 年和 2024 年 SEG 细分市场的增长将放缓,因为我们可能会看到组织尝试在不部署特定工具的情况下处理商业电子邮件泄露 (BEC),而是使用多因素身份验证等身份工具进行管理。

影响因素:技术/市场转型(供应)

我们正处于拐点的开始,FWaaS 正在取代分支机构防火墙设备。

预测假设:到 2027 年,超过 35% 的新分支机构防火墙部署将转向 FWaaS,而 2022 年这一比例还不到 10%。

我们预计网络防火墙全球市场收入的同比增长将在2023 年首次降至 10% 以下,并在 2027 年逐步放缓至 6%。 2027 年平均增长超过 12%过去 10 年,考虑到 2020 年由于 COVID-19 大流行的影响增加了 4%。网络防火墙支出将受到逐步取代分支机构防火墙设备的 FWaaS 解决方案的影响。随时随地工作也将继续推动 FWaaS 的采用。

虽然 FWaaS 仍然是一个相对较小的市场,预计到 2023 年将占防火墙总体支出的不到 4%,但大多数防火墙提供商目前提供的解决方案都支持双向(入口和出口)保护和足够的吞吐量来满足大多数分支机构的要求。因此,我们正处于拐点的开始,更广泛的服务可用性将推动采用。Palo Alto Networks 继续在 FWaaS 销售方面处于领先地位。其他供应商仍然需要扩大他们的存在点(POP),特别是在北美以外的地区,但我们预计会看到投资。我们预测 2027 年 FWaaS 支出将达到 26 亿美元,比 2022 年增长八倍。

我们还预测安全服务边缘 (SSE) 提供商将发挥作用。这些供应商目前主要提供仅出口保护的 FWaaS,主要作为其 SWG 解决方案的一项功能,并且在很大程度上仅限于云中代理服务的防火墙功能。然而,通过产品开发,我们预计SSE提供商也将抓住分支机构防火墙的机会。更具竞争力的 FWaaS 产品,包括将所有流量路由到云安全服务的能力,将使 SSE 供应商能够与单一供应商安全访问服务边缘 (SASE)产品进行更直接的竞争。

影响因素:转向基于云的交付模式

全球公有云服务将在整个预测期内持续增长,到 2027 年,最终用户支出将超过 1.2 万亿美元,按当前货币计算的五年复合年增长率为 19.6%(按固定汇率计算为 18.9%)。由于保护基础设施和管理风险的内在需求,最终用户在云安全上的支出与云服务的采用相关,但略落后于最初的采用。

预测假设:到 2027 年,公共云服务市场将从 2022 年的 4782 亿美元增至约11705 亿美元。

云采用和数字化转型持续增长。对云计算的关注已从其传统用途转向支持组织追求数字化转型和环保举措的更大目标。超大规模云基础设施和平台服务 (CIPS) 提供商正在改进基础设施和平台服务之外的产品,以解决可持续性、数字化转型和新业务应用领域的问题。

到 2026 年,75% 的组织将采用基于云的数字化转型模型作为其基本底层平台。因此,组织面临着越来越大的安全风险以及运营和管理多种技术的复杂性。这将推动云安全解决方案的发展,云原生解决方案的市场份额将会增长。到 2027 年,按固定汇率计算,CASB 和 CWPP 市场合并后将达到127.5 亿美元,高于2022 年的46.5 亿美元。

未来几年,对 EDR 和 MDR 等基于云的检测和响应解决方案的需求也将增加。向基于云的解决方案的转变可以为近期供应商收入提供一些支持,因为基于云的解决方案的收入更具经常性。此外,在过去几年中,我们看到基于云的 SWG 服务的快速增长,它已成为市场的颠覆力量。基于云的 SWG 的增长应该与处于早期开发阶段的 SASE 的出现同时发生。SASE 的发展和需求是由数字业务转型的需求驱动的,这是由于 SaaS 和其他基于云的服务的采用(越来越多的分布式和移动员工访问)以及边缘计算的采用。

影响因素:生成式人工智能

使用各种通用数据源(例如 ChatGPT、Bard 和开源驱动的聊天模型和 API)进行培训的 SaaS 交付的法学硕士的出现,加速了生成式 AI 作为一类技术的普及。绝大多数安全提供商正在探索如何利用这项技术,以及他们可以通过新的法学硕士驱动的用例来增强用户体验。

预测假设:到 2025 年,用户效率的提高将推动至少 35% 的安全供应商提供 LLM 驱动的聊天功能,以便用户与其应用程序和数据进行交互,这一比例高于 2022 年的 1%。

自出现以来,生成式人工智能和大语言模型LLM已经具有深远且不断扩大的攻击面,并对企业构成了安全威胁。然而,它们也为安全技术提供商的产品创造了新的机会。许多安全供应商将为用户提供 LLM 驱动的聊天功能,以与其数据进行交互,这最终将有助于向当前用户群进行追加销售。安全供应商还可以将此功能作为单独的模块来实现,这反过来将帮助他们产生额外的收入。

预测假设:到 2027 年,17% 的网络攻击/数据泄露将涉及生成人工智能。

GenAI 和智能恶意软件不仅可以提高攻击者的效率,还可以实现更大的自动化并增加攻击的自主性。Gartner 发现了生成式 AI 中的主要新兴风险,例如隐私和数据安全、攻击效率提高、错误信息以及欺诈和身份风险。

自生成式人工智能发布以来,安全威胁正在迅速加剧。借助LLM和聊天界面,攻击者现在可以发送更具说服力的欺骗性电子邮件和消息,冒充可靠来源,并使区分真实和伪造的音频、图像、对话和视频变得更加困难。

攻击者越来越多地使用工具和LLM来实施大规模的社会工程攻击。他们通过冒充他人来欺骗受害者并获取敏感信息。攻击者可以通过多种方式利用这些信息,包括危害用户帐户、将自己插入银行转账或房地产托管等金融交易中,以及执行涉及敏感数据或个性化信息的其他上下文攻击。据了解,攻击者还将泄露的凭证和信息与鱼叉式网络钓鱼电子邮件、社交网络消息和蜂窝短信结合起来。

这将导致投资和市场份额的推动和增加,以及 SWG、CASB 和EDLP 等安全软件细分市场的采用将会增长。