平稳性是时间序列分析与预测的核心概念。在平稳条件下,时间序列的统计特性(如均值)在时间维度上保持不变,仅存在随机波动。

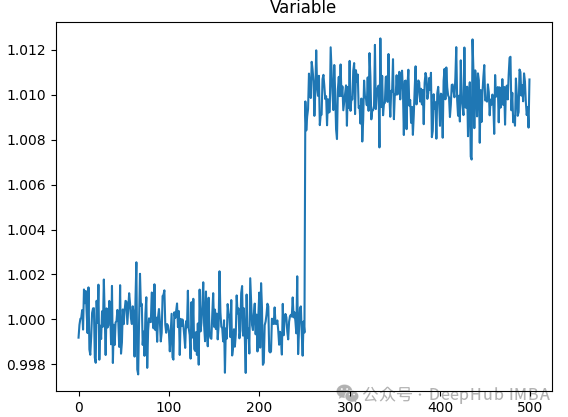

但是实际数据集中很少观察到完全的平稳性。时间序列通常会经历结构性断裂或变化。这些变化会引入非平稳性,从而改变时间序列的整体分布,这些标志着变化开始的时间点被称为变化点。

在时间序列分析和预测中,准确检测结构变化至关重要。新出现的分布模式往往会导致历史数据失去代表性,进而影响基于这些数据训练的模型的有效性。因此需要采用最新数据更新模型或采取其他适当策略。对于历史数据中的变化点,可以通过特征工程方法(如干预分析)进行处理。

https://avoid.overfit.cn/post/79dc01ee0f834c03af1991a118b5fed0